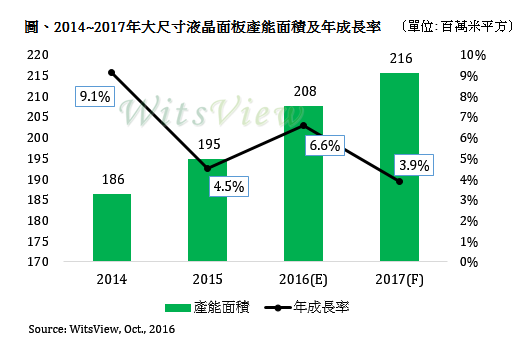

TrendForce旗下光電事業處WitsView最新大尺寸液晶面板產能調查報告顯示,2016上半年受南台灣地震及韓國大廠三星新製程轉換不順等衝擊,全球大尺寸面板產能面積約2.08億平方公尺,年成長率6.6%,預估2017年投入面積微幅提升至2.16億平方公尺,年成長率僅3.9%,將是自2014年來全球液晶產能增加最保守的一年。

WitsView表示,2017年全球大尺寸面板雖持續有群創及中國面板廠新產能加入,但受限於量產初期良率的提升速度,及韓廠部分產線的退場機制同步發酵,因此增加的面積幅度較往年保守。

WitsView指出,韓廠自2015年開始積極調整產品組合與OLED技術開發,選擇性地關閉舊有a-Si大尺寸液晶產線也成為最直接的方式。

近年來在IT面板需求持續盤底的情況下,2015年三星顯示器決定結束手中五代線L5的生產線,2016年上半樂金顯示器也關閉六代線P6的生產,轉而規劃以中小尺寸產品為主的LTPS產線,2017年三星顯示器的五代線L6及樂金顯示器的五代線P4都將有部分產能停止投產。

電視面板部分,三星顯示器因看重AMOLED的產品定位,計畫今年第四季底關閉一座七代線廠L7-1,樂金顯示器則規劃在明年收斂8.5代線P8 10~15%產能,轉往大尺寸AMOLED電視面板發展。

2017年液晶面板新產能主要開出廠區

WitsView表示,2017年產能的增加主要來自於台灣大廠群創在路竹的8.6代線,中國大陸廠商京東方的福州8.5代線,以及惠科在重慶的8.6代線。

京東方福州廠主要產品為市場較欠缺的43吋為主,相對於該公司擅長生產的32吋及55吋,43吋面板的穩定放量仍需時間。至於惠科,由於沒有面板生產經驗, 8.6代線是全新的挑戰,初期所釋出產能恐怕也相當有限。