經過多年的推廣應用,LED照明已成為照明應用市場的主流。隨著近年來市場滲透率的快速提升,2016年LED照明產品價格下降速度趨緩,同時也有分析指出,市場成長動能反開始趨緩,呈現全球需求冷熱不均的現象。

根據2016-2021年中國LED照明行業市場需求與投資諮詢報告顯示,隨著LED產業的不斷發展,LED企業數量也呈快速增加的態勢。處於產業鏈高端的日本、美國、歐洲和產業鏈中下游的中國台灣、韓國正逐步向製造成本較低的新興市場轉移。鑑於美國新任總統特朗普上台,業界普遍認為,2017年美國市場不確定性增加,新興市場如東南亞、中東等地成長潛力較大,將可望成為兵家必爭之地……

下面,我們就一起聚焦到亞洲地區,重點來瞭解中國、日本、越南三國的LED照明市場現狀的概況,以資參考。

中國:產品出口下滑,室內仍是主流

在過去的2016年裡,全球加速淘汰白熾燈,LED已成為照明的主流光源。其中中國國內的LED照明產品產量約80億只,同比增長33%;國內銷量約38億只,同比增長35%。LED照明產品國內市場滲透率(LED照明產品國內銷售數量/照明產品國內總銷售數量)達到42%,比2015年上升10個百分點。

在照明出口方面,在經歷了多年的高速增長以後,2016年中國LED照明產品出口卻開始出現下滑。2016年前11個月,LED照明產品累計出口金額近94億美元,較2015年同期下降2.4%。預計2016年全年出口金額約為105億美元。

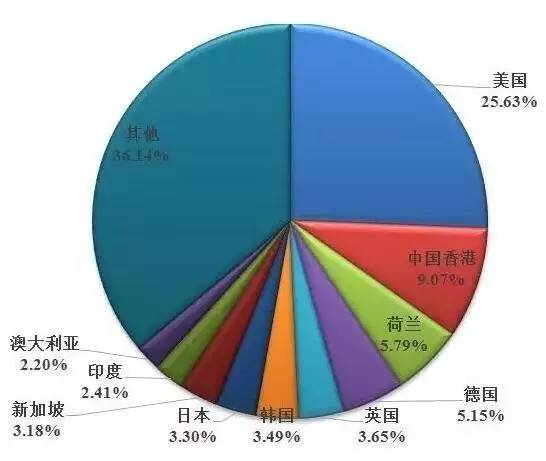

♦ 2016年1-11月中國LED重點領域產品主要出口市場

縱觀2016年的1月-11月,歐盟、美國、日本、東盟國家、金磚國家以及中東國家是中國LED照明產品出口的主要市場,但市場冷熱不均,增長情況各異。當中美國市場增速放緩,為17%,市場份額較2015年同期擴大4個百分點;歐盟增速為23%;中東地區市場快速興起,增速最高,為27%,市場份額為7%,較上年同期增加了2個百分點。與此同時,俄羅斯市場嚴重下滑;金磚國家市場份額由2015年同期的7%縮小到6%;對日本出口額大幅下降,較2015年同期下降了17%。

而室內照明仍是出口主流產品,2016年的國內LED照明產品中,球泡燈出口額排名第一,其次是管燈、燈條和裝飾燈。幾大主流產品(球泡燈、管燈、燈條和射燈)的市場佔比在逐漸縮小,其中管燈同比減少11.99%,射燈減少28.98%,而裝飾燈、投光燈、平面燈等增速較快,其中平面燈同比增長近120%。

據相關數據顯示,2012年初至2016年10月底的4年中,LED照明產品出口平均價格累計下降87.6%。2016年1月到10月,LED照明產品出口均價下降超過20%。2016年,出口額排名前十家廠商的集中度為11%,與2015年基本持平,排在前十的企業和位次略有變化。

日本:市場相對封閉,普及率最高

日本本土照明製造業發達,產業鏈配套完善,製造工藝先進。在產業鏈上遊方面,有著名的五大芯片廠商之二的位於德島縣的日亞化學和位於愛知縣的豐田合成;此外,昭和電工和羅姆半導體也致力於LED芯片開發,東芝電子也曾通過購買 Bridgelux 的專利介入硅襯底技術;MOCVD設備廠商方面有大陽日酸;外延石墨載具廠商有東洋炭素和東海炭素。

中游封裝方面有西鐵城和夏普,封裝材料方面則有信越化學,以及京瓷的陶瓷封裝。下游應用廠商方面除了松下、東芝,光源方面還包括日電、日立、夏普、三菱等,被譽為HID專家的岩崎電氣,還有後起之秀愛麗思;燈具方面,遠藤、小泉、大山等各具特色;特種照明領域,小糸為車燈翹楚,斯坦雷則可謂多才多能,而牛尾電機號稱正宗的LED燈絲燈鼻祖。OLED方面,松下、三菱化學、住友化學、出光興產、柯尼卡美能達和鐘化走在前列。

日本國土面積狹小,人口密度大,自然資源匱乏,但本土製造業高度發達,為亞洲最發達的國家和全球第3大經濟體。據瞭解,2011年的大地震導致的核洩漏令日本民眾的能源消費觀發生顛覆性改變,發現核能已不再令人高枕無憂,對照明節能的迫切需要讓新興的 LED 照明有了用武之地,由此迎來了LED產業的高速發展。

從2011年開始,LED替換類產品得以高速成長,不到三年的時間已佔據照明市場的多半壁江山;而LED具備節能優勢的同時也有長壽命的特點,這使得到2013年底,替換產品市場迅速趨近於飽和,市場潛力開始轉向LED一體化燈具方向。日本照明工業會的產業規劃設想在2020年,日本照明市場上將100%銷售LED產品;到2030年,包括市場銷售和存量使用的全部照明產品將為LED產品。總體上,日本目前已是全球LED照明普及率最高的發達國家。

日本同時擁有強大的產品研發和製造能力,完善的配套產業,這也決定了其是個相對封閉的市場。強如國際巨頭PHILIPS和OSRAM也未能真正打開日本市場,只是分別依靠收購、合資等方式進入。此外,日本市場的照明產品認證自成體系(PSE認證),對電氣安全的要求嚴格,如外置電源的LED燈具要求有A類PSE菱形認證。此外要求電源必須是隔離電源,同時對整燈的芯片和螢光粉也有專利要求。准入門檻高,單體客戶要求也高,但總量和利潤均可觀,信譽普遍較好,很適合生產中高端產品的企業進入。

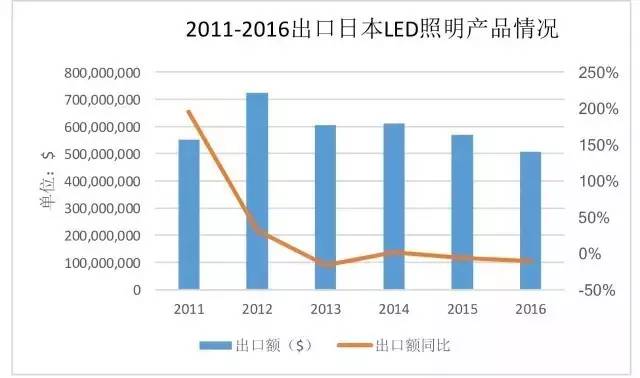

雖然日本作為照明產品製造大國和強國,具備自給自足能力,但仍是我國照明產品出口的重要市場。2015 年我國出口日本的全部照明產品 13.4 億美元,同比減少 14.2%;其中 LED 照明產品 5.7 億,同比減少 6.57%,出口額位居出口目的國第 4 名,而 2016 年 LED 照明產品約為 5 億,同比進一步下滑,依然高居出口目的國第 4(除轉口的香港)。

傳統光源產品方面,首先看熱輻射光源,2010年3月,生產了日本第一隻白熾燈泡的東芝宣佈停產其製造了120年的白熾燈,日本政府也一直在致力於白熾燈退出市場的工作。但現實來看,市場上白熾燈依然有售,從出口數字上亦可看出依然有少量的白熾燈出口至日本,價格相對變化不大。鹵鎢燈的數量、金額和單價基本呈現震盪下降趨勢。螢光燈類產品一直是日本市場比較青睞的產品,而無論是緊湊型螢光燈還是直管和環形螢光燈,近年來也因LED照明產品的替代而進入逐步下行通道,單價則基本穩定。

HID方面,高壓鈉燈是日本進口量較少的產品,一方面由於其戶外應用更偏好金鹵燈,另一方面更多是自產自銷;高壓汞燈因其高能耗和含汞的劣勢,近年來數量、金額和單價都呈現明顯下滑的趨勢,這也符合全球共通趨勢;金屬鹵化物燈則屬於受LED衝擊最直接的產品,各項指標下降趨勢也十分明顯。綜上,隨著LED照明產品性價比的不斷提升,使得其和傳統產品之間此消彼長,在未來相當長的一段時間內,傳統照明產品也將與LED照明產品在市場上並存,LED照明產品所佔份額將逐年增長。

據上圖觀察發現,和中國整個 LED 照明產品出口情況持續增長有所不同,出口到日本的 LED 照明產品受其經濟低迷所致需求趨弱、增長基數過大、產品壽命延長導致的市場峰值變換和人民幣升值等因素的影響,總量固然可觀,但近年來呈現緩慢下降態勢。

越南:市場發展快速,機遇風險同在

根據集邦諮詢LED研究中心(LEDinside)東南亞照明市場報告表示,綜觀近幾年的LED照明行業,歐美日等成熟市場飽和度逐漸提升,中國市場則價格競爭激烈、供應者眾多。因此東南亞、南美洲、中東等新興市場正在成為許多廠商積極佈局的掘金地。其中越南市場因為低廉的人力成本,吸引了不少外資企業設廠,加上人均所得逐年成長,都有機會帶動當地的LED照明市場需求。LEDinside分析統計指出,在幾個主要的東南亞國家中,越南LED照明市場份額增速最快,2013-2015年均維持超過60%的同比成長率。至2016年,LED照明市場規模達到3.48億美金,滲透率超過40%。

過去在傳統照明的時代,越南每年大約消耗掉2億顆的傳統燈泡,主要以較為耗電的傳統鎢絲燈泡為主。近幾年,越南傳統照明市場持續衰退,而LED照明市場始終保持上漲態勢。考慮到政府補貼及市場需求上漲帶來的增長動力,LED照明滲透率增長速度預期將進一步提升。至2018年,滲透率預計達到51%。

作為世界上第14個人口最多的國家,越南擁有人口9400萬。目前總人口中,有半數為30歲之下,60%為工作年齡。人力資源豐富且人工成本在亞洲國家中相對低廉。越南可使用土地資源面積約為3477.6萬公頃,2011—2015年開發使用3099.8萬公頃,其中工業用地13萬公頃,工業用地租金價格約30-100美元/平方米/年。此外,政府一直在致力於加強社會政治穩定性,振興經濟及投資景氣,加大力度發展基礎建設。據越南計畫與投資部預計,至2020年,越南將需要投入1500~1600億美元於基礎設施建設。

低廉的土地、人工成本以及基礎建設和政治經濟的快速發展,使得越南一直成功吸引對電子品和電氣產品的新增投資。尤其是韓國大廠,紛紛在越南佈局產線,力圖充分利用當地的資源優勢。三星先後在越南投資設立手機、電池、電子元器件、顯示屏、家用電器等多種產品的生產基地以及研發中心,總投資額超過120億美元。目前 50%的三星手機在越南生產。LG也在越南投資30億美元用於生產OLED顯示屏模塊以及手機、電視和其他家用電器產品。此外,首爾半導體和Lumens分別投資3億及2000萬美金用於越南的生產。

在LED照明廠商部分,越南市場目前主要為當地照明廠商及歐美廠商所把持。越南當地知名照明企業有 Dien Quang, Rang Dong, Duhal等,外商則是以Philips, Cara, Eurolight 等企業為主。儘管如此,由於本土廠商主要集中在下游燈具組裝領域,產業鏈缺失明顯,整體產業鏈依然存在較大發展空間。然而,越南照明市場主要是工程建案為主,多半來自於新建工廠的LED照明的需求,或者部分的政府標案。因此多半需要與當地的越南照明廠商合作,或者是在當地設立組裝工廠才有可能獲得標案。

總體而言,作為快速發展的新興市場,越南在總體經濟、基礎建設、資源等方面的利好因素都在促進LED照明企業投資及開發當地市場。此外,越南人的消費能力逐漸成長,繼過去的中國、泰國之後,越南的內需市場也開始蓬勃發展。企業初期可以透過合適的代理商推廣產品,繼而通過政府支持在當地創建品牌知名度,或者是透過併購的方式拿下當地的通路渠道,從而拓展當地的內需市場,成功佈局。

來源:雲知光 & LEDinside