大江東去浪淘盡,LED產業發展看似不規則,但是卻可以在不規則中找到潮起潮落的節奏點。

為什麼會有週期性供需規律和淡旺季變化?為什麼澳洋順昌是最勝利的模範生?為什麼幾乎同時在 200 6 年成立的華燦與迪源卻有著截然不同的命運?如何才能把握下一波擴產與投資的準確時間點?

今天,帶大家一起感受像坐過山車一樣刺激的 LED 產業大片。

LED的週期性供需轉換規律

我們知道地球自轉造成日夜,地球繞太陽公轉造成四季變化,這些自然界的週期變化幾乎亙古不變。

同樣的在電子產業也有小週期與大週期的變化,以前圍繞西方的聖誕節,電子業每年都會有淡旺季的週期,五窮六絕七上吊是台灣經營資訊硬件產業十多年的觀察經驗,不過一般只講「五窮六絕」,很少提及「七上吊」,此句話的意思是:一年十二月份中,資訊硬件的產制、代工訂單營收等方面,在五月、六月時會達最低迷,也就是淡月、小月、淡季之意。而相對的大月則是在十二月,主要是聖誕節行情。

而幾年的換機潮又並發另一個電子業週期,所以從半導體發明的開始,就有人預測集成電路的發展趨勢,到目前為止摩爾定律幾乎像一年四季規律般的精準,還沒有失誤。

同樣的道理,LED 是一個很特別的行業,技術與成本的週期性也有一個海茲定律,但是市場的週期性卻變換的讓人捉摸不定,今天我試著用我的記憶幫大家整理整理 LED 這個行業的自轉與公轉,讓大家回味一下這二十多年來 LED 波瀾壯闊的歷史。

♦ LED小週期:年淡旺季的變化

2010 年以前,LED 一年的的景氣看台灣,台灣的景氣看西方聖誕節,為什麼會如此?

我們知道聖誕節就跟中國新年一樣,是他們一年中最重要的節日,聖誕節前的購物狂潮是西方推動電子產業鏈的最大推手,除了電腦,PDA 與手機當做聖誕節禮品以外,為了節日氣氛,聖誕燈更不可少,LED 取代傳統聖誕燈,在 LED 大量用於照明之前,裝飾用的聖誕燈是 LED 很大的出路,而且季節性非常明顯,訂單來的又急又快,加班加點很平常,到了淡季幾乎無事可做,這種訂單對生產管理是極大的考驗。

2010 年以後,LED 開始滲透照明市場,加上中國內需崛起,除了西方聖誕節的旺季之外,LED 又有了一個中國因素的旺季,經過夏天的淡季之後,九月份開始了一波小高潮,尤其是燈都中山古鎮,代表回溫的大堵車又開始了。

圖一:顯示的景氣看深圳,照明的景氣看古鎮,古鎮的溫度計就是瑞豐燈配城

♦ 大週期:技術突破與上中下游擴產節奏的不匹配造成的變化

決定大週期規律的,最早期是革命性的技術突破,2011 年以後,技術突破比較龜速,決定週期的,是 LED 滲透率的增長,下游的需求驅動著中游封裝與上游晶片擴廠,由於擴廠節奏的不同導致市場週期的起起落落。

我們先看看技術突破的趨勢:

1. 1994~2002年,迷茫但是充滿魅力的藍光LED

2002 年以前,LED 技術不成熟,成本高企,全彩顯示屏與交通燈是主力應用,當時的手電筒,小禮品鑰匙圈與驗鈔筆也因為藍光 LED 成了奢侈品,中村修二的發明成果還沒有完全開花結果,1999 年就跟老東家日亞化學鬧翻去美國了,但是他留給日亞的技術資產,讓日亞壟斷了市場,專利也阻礙了 LED 的進步。這樣的狀況在 2002 年出現了第一個轉折點。

2. 2002~2010年是生產技術持續大突破導致取代市場大接力

這幾年基本上是中國台灣在控制週期的節奏,模仿再創新的鼻祖其實是台灣的 LED 廠家,透過海歸與工研院的技術融合,台灣開始取得技術的突破,讓 LED 開始在一個個應用領域滲透。這個時期我認為是技術驅動市場的,技術主導 LED 週期。

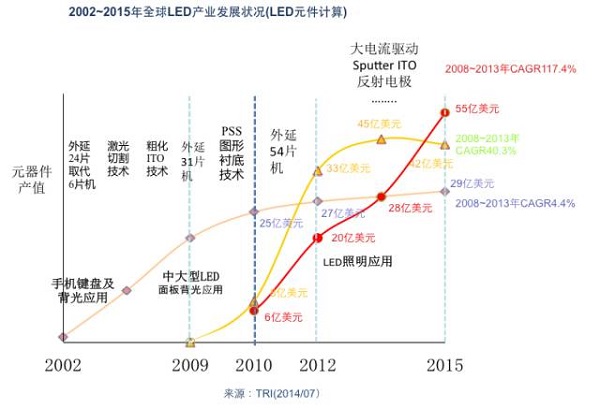

如圖二所示,第一波是 2002 年,因為使用激光切割的技術取代鑽石刀切割,20 片機左右的 MOCVD 取代 6 片機,LED 晶片成本開始大幅下降,從手機按鍵到手機背光開始一個接一個被滲透。外延粗化與 ITO 透明電極技術讓 LED 亮度瞬間提高一倍,中小尺寸液晶的背光也失陷了。倒裝 Flip Chip 與正裝大功率技術,讓路燈與室外照明開始進入 LED 時代。

2006 年開始,綠光晶片技術開始成熟,顯示屏技術國產化,中國大陸成為顯示屏的主導者。晶片尺寸縮小,切割技術成熟,2006 年以後,LED 成為聖誕燈與裝飾燈的主角。

2008 年開始,晶片技術迎來了一輪新技術大突破,圖形襯底 PSS 技術可以將亮度再提高 30% 以上,LED 開始進入電視背光,造成 2010 年的 LED 大缺貨,中國大陸開始新一輪的瘋狂大投資,LED 逐步進入中國節奏的時代。

圖二 2002年以後技術創新驅動市場增長圖

3. 2010~2017年:低高潮交替的滲透期

2010 年以後,大擴產導致的價格大崩落與照明的大爆發,中國大陸就是這個節奏的主導者,由於 LED 上中下游的擴產計畫與量產時間差別非常大,上游的外延與晶片,建新廠的速度,在 2010 年以前,土建潔淨室裝修,裝機到量產,短則一年半,長則兩年,2010 年以後,新廠除了澳洋順昌與德力光電以外,基本上都是在現有的基礎直接擴產,一般從決定擴產買設備到設備裝機量產短的話需要半年,設備買錯了調機不順利有可能要 10 個月。

封裝廠就很快了,尤其是封裝設備國產化了以後,訂設備到裝機量產可能不到三個月。燈具組裝廠,除了 SMT 貼片機需要一點時間外,流水組裝線就幾天的時間就可以上線。所以中國節奏造成了三次 LED 的大起大落,淘盡了體質不佳的中小廠,也讓 LED 從高大上的高科技,變成成熟的照明行業。

2009 年底到 2010 年中的大高潮,LED 迎來了最好的時代,只要站在風口,豬都能飛起來,也是這個原因,瘋狂投資,1000萬一台 MOCVD 補助就此開始。

持續最久的 2011、2012 的低潮,主要原因就是上游瘋狂投資的惡果顯現,政府補貼 MOCVD 設備產能開出來了,晶片產能大於下游,下游無法消化如此大的產能,背光市場接近頂點,滲透率空間有限,持續的價格探底,就是在等待新一輪的增長。

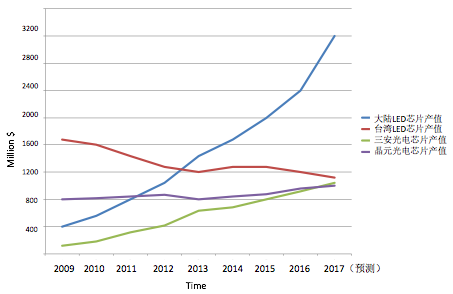

2013 年底到 2014 年中,LED 沉寂兩年之後再次迎來照明應用大爆發,當年的 LED 背光已經接近 100% 滲透率,SMD 中功率規格燈珠憑藉性價比的優勢,大舉滲透室內照明市場,2014 年,LED 照明市場份額也開始大於背光市場,能抓到這一波的晶片廠家,都成為後起之秀,澳洋順昌,圓融與聚燦光電都是在這一波站穩了腳跟。如圖三所示,2013 年大陸晶片產能被消化的差不多的時候,也是大陸晶片超越台灣的一年。

2015 年是晶片大跌價的一年,三安,華燦,德豪潤達第二波產能開出,合肥藍光恢復生產,價格大崩盤,接近50%的跌價讓 LED 步入中國節奏的第二次寒冬。

2016 年的封裝大擴產,顯示屏開始進行小間距規格,需要分選的晶片越用越多,導致點測分選產能不足,白光 0.2W 20 流明以上晶片市場被擠壓,開始轉移成 0.5W 55 流明左右為主流。

封裝大擴產導致 2017 年上半年晶片缺口達到高潮,也出現了一波晶片漲價潮,三安與華燦晶片再次大擴產,順利會在2017年下半年開出,遲則 2018 年上半年,LED 再次進入下一波的價格廝殺。如圖三所示,我也預測在今年,三安光電的產值正式超越晶元光電,晶片老大正式易主。

圖三 2009年以後,大陸,台灣,晶元光電,三安光電產值比較圖

LED上中下游的規律與格局

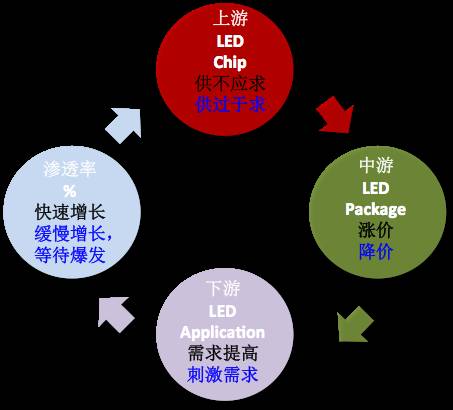

♦ 當上游產能大於中下游

上游投資太大,承受不起停產損失,更受不了庫存高企導致流動資金被卡死,晶片降價求售是必然選擇。

如圖四所示,晶片降價,燈珠的報價更不穩定,導致成品承受不起上架後消費者預期會跌價的觀望態度,這樣會產生更嚴重的惡性循環,價格持續探底,結果就像晉朝的淝水之戰一樣,兵敗如山倒,風聲鶴唳,草木皆兵。

每次 LED 的低潮與低迷,都是這樣造成的,直到價格達到一個消費者的期望點或是某種產品熱銷的大爆發。

2013 年底的 20 流明 2835SMD 燈珠的燈管市場與 2016 年 55~60 流明的 SMD5730 燈珠,都是在谷底的低潮中,引爆大需求的明星產品。

圖四 LED上中下游供需關係示意圖

♦ 當中下游產能大於上游

LED 的性能與價格只要達到一個突破點,照明的滲透率就會來一次大躍進,再如上圖四所示,此時中下游產能急速擴張,我前面說過,上下游擴產的時間差導致上游由於擴產與裝機速度來不及供應中下游的產能,供不應求顯現,上游開心,中下游拼人品,因為信用好的中下游可以優先拿到晶片。2013 下半年到 2014 上半年,2016 年下半年到現在都是擴產節奏時間差造成的。 LED 的上下起伏是不是很像中國股市,漲的時候大家拚命追高,多貴都有人搶著買,跌的時候,大家拚命逃離,多便宜都乏人問津。

♦ 當中游產能大於上下游

最理想的是中游產能最大,上下游較小,這是 LED 行業最好的組合,中游投資沒有上游大,停產的損失對比跌價損失,跟上游晶片產業比較,相對較小,中游可以當一個調節閥,控制 LED 合理的遊戲規則,不讓 LED 呈現大起大落的節奏。

台灣早期就是由億光主導節奏,晶元光電順勢擴產,但是不會超過億光的需求,可惜這樣的節奏在 2010 年以後被大陸廠破壞。木林森拚命的擴產封裝產能,估計也是想做這樣的工作,可惜中國 LED 現在還沒有絕對的老大,三安與木林森誰是老大,也許會決定中國 LED 未來的格局。

♦ 抓對時機投資的模範生:澳洋順昌

能在 2010 年以後掌握 LED 中國節奏的佼佼者,就是澳洋順昌這家公司,也許澳洋順昌的老闆有讀過台積電張忠謀的文章,張忠謀說:對於一個技術密集與資本密集的產業來說,只要掌握住了電子業的節奏,景氣低迷的時期大量投資,培養人才,你就可以佔得先機,只要瞭解週期為 18 個月的摩爾定律與電子業的新產品換機潮,資本,建廠經驗與精準投資眼光,會讓強者越發強大。

可惜大部分的人或老闆都比較短視,景氣好的時候圈錢投資,結果投產之後發現產能過剩,而有些傳統行業的大公司投資高科技電子業,決策太龜速,投資時間是對了,但是冗長的流程與非專業的決策,最後的投資也是血本無歸。

2010 年以後投資 LED 上游晶片最成功的,就是澳洋順昌的老闆陳鍇先生,陳總觀察 LED 行業兩年,在 LED 晶片景氣最差的2011、2012 年的時候開廠與建廠,在推出產品的時間與產品的尺寸決策精準,2014 年收割成果,2015 年 LED 景氣寒冬之下,聯合木林森資本再次加碼投資,結果又在去年底與今年迎來美好的果實,掌握了方向與節奏,加上陳總眼光精準,決策快速,執行力徹底,澳洋順昌成為了 LED 最年輕的模範生。

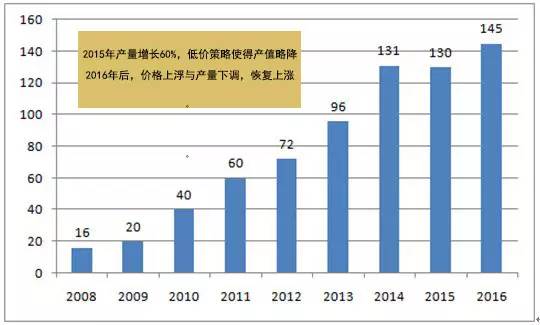

圖五 LED晶片市場規模(單位:億元),中國LED晶片的快速增長,滋養著像澳洋順昌這樣的新成立上游公司

中國LED晶片產業特性:起來得快,死得也快

LED晶片這個行業,三安光電抓住了借殼上市的機會,並在2010年晶片大爆發時站穩了腳跟進行大擴產,中國大陸晶片老大地位無人可以撼動。華燦光電與乾照光电抓對了產品,也活了下來,其他早期的大陸晶片廠與台灣二三線晶片廠幾乎都陣亡了。

在中國大陸這個智慧財產保護不完善的環境下,LED晶片業的後發優勢非常明顯,舉兩個例子:

MOCVD 設備的價格與產能在 2008 年,31 片機要 200 萬美金,2013 年,54 片機只要 150 萬美金,2016 年,124 片機只要 220 萬美金,跟 54 片機同等級的國產 MOCVD 可能只要 100 萬美金。同樣的,後段分選機的性能與價格在 2008 年,一個月 10kk 產量的設備要 10 萬美金,2015年,一個月 20kk 產量的設備只要 4 萬美金有找,以前的設備一個人只能看管 5 台機,現在一個人可以看管 15 台機。

設備更新換代太快導致的後果就是,幾乎 2006 年以前設立的早期 LED 晶片廠都陣亡了,除了技術落後以外,後繼乏力的投資,沒有資本市場的支持也是最大原因之一, LED 變化就像大浪一樣,沒有大船身,翻船的幾率非常高。

當然看對產品方向也是非常關鍵的,我再舉個例子:

早期的迪源光電以大功率為主打產品,但是品牌效益沒有台灣晶元光電,美國普瑞與台灣光泓科技明顯與凸出,只能與台灣二線品牌打爛戰,而內地的華磊光電等晶片廠經過一番整頓之後,大功率的亮度與電壓都有了脫胎換骨的表現,山寨台灣與國際大廠的晶片圖形普遍。

在此跟大家解說一下當時大功率的市場狀況,除了 Philip Lumileds 的大功率是倒裝技術與 Cree 是碳化硅垂直結構技術以外,所有的藍寶石襯底技術的 LED 晶片廠都是使用正裝大功率技術,尤其是晶元光電,普瑞與光泓這幾家有品牌的公司,他們的價格比較貴,但是有專利保障,所以很多封裝廠會買他們的晶片,但是為了要降低成本,山寨模仿普瑞,晶元光電與光泓的晶片應運而生,除了亮度以外,晶片圖形電性都幾乎與他們沒有差別,而隨著大陸公司技術的急起直追,亮度也幾乎差別不大了,價格只要一半。

你可以想像那些唯利是圖的老闆會買誰的晶片,所以很多封裝廠會像征性地買這些大廠 10%~20% 的比例晶片,其他的晶片都找國內晶片廠做,我以前服務的晶片廠都會有一個研發團隊,業務單位會把大廠的晶片給他們分析,他們會專門模仿大廠的技術,做到95%以上的相似度。

我記得早期台灣也是這樣模仿日本的,大陸再模仿台灣,就這樣,LED 技術就完全被大陸廠掌握了,在那個環境下,想要自創品牌的晶片廠最後的後果就是兩面不討好,很難生存在這個市場環境中。所以迪源失去了大功率的優勢,設備老舊加上沒有資本市場的支持,幾乎只有慢慢等死的路可以走,最後結局我就不說了。

我們可以比較與迪源光電幾乎在同一時期成立的華燦光電,華燦當初選擇顯示屏晶片是正確的,說到華燦光電,可能要先說說他們的歷史。

華燦與迪源幾乎同時在 2006 年成立,2008 年左右開始產品投放市場,華燦的創始人有一部分是從士蘭明芯過去的,他們看準了一個市場,這個市場比較特別,高端的已經被美日佔領了,中低端的還是一片空白,這就是顯示屏市場。

由於顯示屏市場賬期長,產業鏈週期也很久,做成成品之後價值高,如果晶片出問題會造成晶片廠極大的損失,於是台灣的廠家都不敢做,當時大陸LED市場都是台湾晶元廠的天下,只有顯示屏台灣不敢進入,於是士蘭明芯崛起了,華燦深知這個市場,所以開始就以這個市場為主力,而不走白光或其他與台湾晶元衝突的市場。

他們剛開始創業資金不多,因此外延設備不多,所以他們先把晶片產線利用士蘭明芯的經驗做好做大,再進行後面的佈局,而台灣新世紀綠光外延片的支持也是最關鍵的。

當初新世紀供應給士蘭明芯外延片讓士蘭明芯顯示屏晶片站穩市場,同樣的,華燦利用新世紀雞蛋不放在同一個籃子裡的心理,也拿到了新世紀綠光外延片,所以華燦在很短的時間不但站穩了顯示屏市場,甚至超越士蘭明芯成為國內顯示屏晶片的第一品牌,而同時期的大部分晶片廠大部分還是處於跟台湾晶元競爭的狀態,所以效益都不是很好,迪源光電以大功率為方向,雄心有餘,但是時機不好,結果跟華燦的距離越來越遠。

圖六 顯示屏的成長列車,被華燦抓住了,也讓它成功了

再如圖七所示,由於顯示屏的高毛利與高成長,讓華燦這樣資產不大的公司有了上市的條件。

順帶說明一下,華燦雖然外延片很大部分是買別人的,但是他們也掌握外延技術,只是資金要用在刀口上會比較好,結果有了資本市場的支持,再加上中國地方政府對 LED 政策補助的支持,華燦再順勢在張家港放大產能,台湾晶元這五年向下墜落之際,張家港廠將產品多元化,順勢填補台灣退出的市場,成本也持續降低,就這樣慢慢幾乎進入大陸前三大,以目前的態勢,如果義烏廠再完成,大陸兩極化格局幾乎確定,三安與華燦兩強競爭幾乎可以確定。

華燦選對了產品方向,最走運的是他們在設備更新換代之前,沒有投資很多設備資產,尤其是舊型號的 MOCVD,台湾晶元廠的困局就是舊型號的 MOCVD 太多,跟大陸競爭完全無優勢,在搭上了資本列車之後,設備更新換代已經完成,它循著大廠的方向買對了最新最好的設備,LED 最幸運的公司非它莫屬。

圖七 華燦抓住了顯示屏市場的榮景,現在雖然增長緩慢了,趁著台湾晶元下滑之際,華燦晶片多元化也成功了

業界有一句笑話這樣說「如果你不喜歡一個人或是要害一個人,最好的方法就是推薦他做 LED」!大江東去浪淘盡,LED 市場的起起落落就像看似不規則,但是卻可以在不規則中找到潮起潮落節奏的浪潮,看準了,我相信一句話「沒有不賺錢的行業,只有不會經營的人」,大家都說 LED 利潤薄,很難做,這不就是考驗與磨練企業家最好的平台嗎?

要掌握 LED 節奏其實不難,給大家一個秘訣:善待你的主要設備供應商,認識與瞭解你的上下游設備商,他們會給你他們設備出給誰,出多少數量,什麼時候出貨裝機與調試驗收的準確信息,有了這些資訊,我相信你們都可以像澳洋順昌的陳總一樣,成為一個敏銳的決策者。

各位做 LED 的人,你們知道下一波擴產與投資的時間點了嗎?(本文作者:群創光電科技有限公司顧問 葉國光)