終端市場略有回暖,但上游仍然過冷

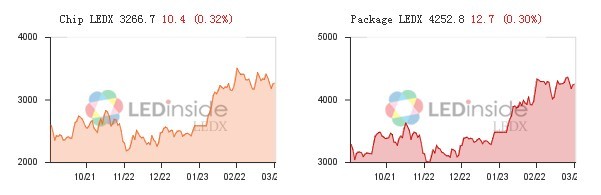

雖然三月份LED市場的風向標顯示行業轉暖的跡象明顯,LEDinside編製的ledx表明晶元廠商和封裝廠商信心指數在進入2月份以後都有顯著提升。到3月份封裝的信心指數甚至恢復到4000點以上(如圖1)

但是編製ledx所選取的採樣對象主要是台灣從業廠家,因為台灣廠商分工明確,能更好的體現上下游產業的變化,所選廠商如表:

對大陸的LED從業企業來說,處於不同的競爭格局和發展階段中,卻未必能如ledx體現出來的那樣感受到春天來了。下游企業或許能感受到市場回溫的跡象,來自歐美市場的訂單有增加的趨勢。然而由於年前行業高水位庫存消化仍需要時間,市場的暖意封裝行業隨著庫存水位下降略有感受,上游晶元業卻仍然在一片蕭殺中降價清貨,產線開工率仍在低位徘徊。整體行業供給遠遠超過有效需求,儘管價格戰已經白熱化,但是由於LED器件專用性強,低價格彈性限制了市場對降價做出反應,快速下行的價格並沒有帶來放量增長的需求。

產業供給過剩原因透視

如果追溯當下階段性產業過剩的源頭,2009年以來的大躍進式的上馬晶元專案正是起因。2008年的金融海嘯,促使當時政府採取了寬鬆的財政政策,加上地方政府間的財政競爭,揚州和蕪湖,天津等多個城市的當地政府都希望通過對高新技術企業的補貼吸引到標誌性LED企業入駐當地,從而形成一個能拉動當地LED相關產業的增長極,博弈的結果就是多個地方都同期上馬了晶元專案。

然而,2008年金融海嘯后各國的量化寬鬆的貨幣政策和積極財政政策,並沒有化解危機,只是將問題延後,以至於2年後形成更大的危機。LED產業的預期的市場規模也並沒有如期到來,反而受歐債危機后歐州市場需求銳減的影響,LED行業增速大大放緩。2011年,前期投資的MOCVD機大部分安裝調試完成理應經過一段時間試產後進入量產階段,部分機台卻不得不封存起來待日再開。更有廠家機台回來還沒安裝直接轉手賣掉。MOCVD機從人人哄搶的香餑餑變成了燙手山芋再變成了有毒資產。

LED產業如何紓困自救

整個行業結構性過剩讓企業生存狀態迅速惡化,部分企業已經倒閉。但是從個案來分析,這些倒閉的企業本身存在的問題顯然是更加主要的,只是危機讓問題更快暴露出來。因為一些經營優良的企業,在2011年困難的局面中仍然逆市增長。不過對多數從業企業來說,在行業不景氣中,為了生存下來不得不消耗寶貴的現金流以及多方融資來紓困。這樣的狀態如果能儘快過去,生存下來的企業可能面臨一次更好的爆發性成長。依照中國目前的MOCVD裝機量,如果產能充分釋放,中國大陸將成為全球LED產業最集中,產業鏈最完整,產量最大,產值最高的地區。但是如果持續時間太長,消耗光了現金流后還不得不承受高資產負債率繼續經營的話,則必然會耗損企業的元氣,影響到長遠的競爭力,更甚者苦撐之後不得不破產,更引起失業和倒賬的風險,整個產業都蒙受損失。

解鈴還需系鈴人。政府的政策正是對產業影響最深遠的外部因素。因為MOCVD補貼造成的資源錯配引起的結構性產能過剩,此時更加需要的是終端市場內政府的購買性支出彌合需求缺口,抑制產業波動。由三部委聯合發起的室內室外燈具招標項目無疑對產業是一劑良藥,但是杯水車薪,所帶動之產值與受惠之企業都非常有限。作為總體提升中國LED產業競爭力計劃的一部分,政府及時出台更大力度更大範圍的針對LED行業的補貼政策,將是幫助LED行業度過目前的黑暗時期的關鍵。

行業自救可能的方法:

加強新產品研發。行業性過剩引發的價格下降,必然會進一步提升現有市場的滲透率,也同時會催生新的市場。一些之前因為價格問題對LED接受度不高的市場,此時也有可能進入LED應用的主車道,催生新的市場機會。

加大市場推廣的力度。本土LED企業多數重銷售輕市場,年銷售額可能已經超過幾個億人民幣,但是思維還停在多招業務多接訂單的方向上。而對市場調研,市場規劃,品牌形象管理,公共關係管理等企業必修課,則還在門外旁聽,甚至連專門的市場部都節約掉了。但是現代市場競爭,是全方位的立體的競爭,既要有銷售部去推廣,還要市場部扮演更加重要的角色。

開拓新的銷售方式和管道。管道銷售和業務員直銷是目前大多數企業的主要銷售方式,而且各自有將其優勢發揮到很好的代表。但是電子商務目前還只有少部分企業用得比較好。電子商務的交易成本低,溝通效率高,在網上銀行和電子支付系統的支援下,安全性和便捷性也得到很大的提升。在經濟不景氣的情況下,國外的客戶和境內的採購商,也更多傾向通過網路尋找更有優勢的合作夥伴降低成本提升競爭力。採用電子商務銷售避免了大量開支的情況下,能有機會為企業開拓全新的市場和客戶群。