7月,深圳億光被爆因拖欠供應商數千萬貨款,資金鏈斷裂而被迫關門;8月,深圳十方光電因惡意欺詐供應商八千萬元,並拖欠220名員工兩個月工資,陷入倒閉困境;9月份,深圳巴可光因經營不善,公司被抵押。LED顯示屏行業經過十幾年的發展,已經逐漸進入大範圍洗牌期。早在2011年,行業洗牌已經開始,鈞多立、博倫特等顯示屏企業已經倒閉退出市場;去年年底,願景光電、大眼界、浩博光電、嘉浩光電也相繼倒閉,LED顯示器行業洗牌一直沒有停止過。

圖 1 部分LED顯示器行業併購案例

資料來源:LEDinside整理

2013年7-9月,LED顯示器行業就發生了3起併購案例,分別為江門科恆收購聯騰科技51%的股權,福日電子收購邁銳光電93%的股權,香港上市公司無縫綠色購買深圳三升高科51%的股權。惡劣的市場競爭導致顯示屏市場一片紅海,企業盈利能力不斷下降;部分企業為保證盈利不得不採用劣質材料,從而導致產品質量出現問題,貨款無法收入,應收賬款不斷增加;市場需求增速不及產能增速,導致企業庫存不斷增加。盈利能力下降,應收賬款、庫存上漲導致現金流無法保證,是企業被併購的主要原因。

表格 1、聯騰光電近年經營情況(億元)

數據來源:公開資料,LEDinside整理

聯騰科技2010年營收4,548萬元,營業利潤為214萬元,2011年營收1.04億,同比增長129%,但是營業利潤僅為224萬元,同比增長僅5%,毛利率下降10個百分點。2012年,直接淪為虧損狀態,淨利率為-0.16億,2013年1-5月,依然處於虧損狀態。

表格 2、邁銳光電近年財務狀況(億元)

數據來源:公開資料,LEDinside整理

2013年上半年,營收1.77億,應收賬款為0.66億,庫存為1.53億。庫存過高,佔用大量的營運現金。且LED顯示器價格下降,性能不斷提升,庫存過高,減值風險加大。另外由於應收賬款過高加劇了公司現金流的緊張的狀況。

仔細觀察2011年以來倒閉的LED顯示器企業,倒閉基本原因大多是因為現金流斷裂。殘酷的市場現狀導致中小型企業不得不採取低價沖市,或賒貨衝量等不正常的運營手段來搶佔市場,而這些將會令企業運營風險大大增加。

表格 3、1H2013主要企業LED顯示屏業務營收毛利率情況

數據來源:公開資料,LEDinside整理

上半年,中小型企業不斷湧現倒閉潮、併購潮,而上市公司業績卻在增長。洲明科技上半年營收增長接近3成,奧拓電子毛利率高達54.8%。據LEDinside調查,以大廠商為主要客戶的LED顯示器器件封裝廠商,如國星光電、晶台光電、藍科光電等2013年業績也處於增長狀態,晶台光電產能已經達到1300KK/月,且仍繼續擴產。

事實上,從上游LED顯示器芯片主流供應商看,華燦光電、士蘭明芯的業績均出現不同程度的下滑,整個LED顯示器市場需求量雖然在增長,但是總產值受到價格下降的影響,處於小幅度增長甚至停滯不前的狀態。而大廠商在這種市場格局下,保持高毛利的同時,業績依然保持高速增長趨勢,足以說明LED顯示器產業集中度在提升。

面對LED顯示器行業洗牌加速的現狀,LED顯示器企業開始考慮整個LED產業鏈進行橫向或縱向的轉型,尋求新藍海。橫向轉型典型案例,如洲明光電轉型LED照明,2013年上半年LED照明應用的營收達到4,699萬人民幣。另外雷曼、邁銳等LED顯示器廠商也都推出LED照明產品。但是LED照明同樣面臨激烈的競爭,並且前期在品牌和通路建設上的投入非常之大,LED顯示器企業並沒有太大的競爭優勢。

橫向發展照明沒優勢,廣告傳媒市場的縱向拓展或是新藍海。廣告傳媒市場佔有率最大的公司主要為鳳凰傳媒、鬱金香、香榭麗和分眾傳媒,雖然廣告傳媒市場近年處於集中度逐漸提升的階段,但四大傳媒公司市場份額並不大,對LED顯示屏企業而言,仍然有機會。

此外,由於這些傳媒公司在擴張過程中資金和顯示器行業激烈競爭的因素,因此壓價嚴重。很多LED顯示器廠商和傳媒公司不得不採取這樣的合作模式:由LED顯示屏廠商先投資建屏,再將廣告收益償還貨款或者直接把一部分廣告時段賣給LED顯示器廠商,這種模式把成本風險直接轉嫁到LED顯示器廠商中。因此,LED顯示器廠商不如成立傳媒公司,自己經營廣告媒體業務。

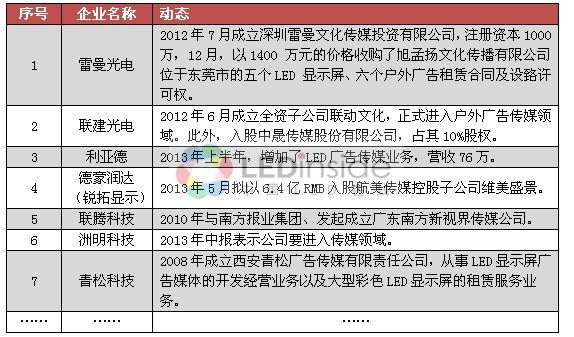

事實上,中國國內已經有LED顯示器廠商在走這條路,主要包括聯建光電、利亞德、德豪潤達、雷曼光電和洲明科技等。

表格 4、中國國內部分LED顯示器企業已進入傳媒領域

資料來源:LEDinside整理

LED戶外顯示器行業廣告效果好,不過單螢幕覆蓋人群有限,對於投放廣告的客戶而言,全國「聯播」需求非常強烈,因此對於現有的傳媒公司而言,需要進行行業整合。傳統傳媒公司進行行業整合主要包括直接併購以及代理模式,不過這需要投入大量的資金,且後期維護比較困難,例如分眾傳媒試圖重複樓宇廣告的成功案例,不過由於資金壓力,導致整體計劃進展一般。而LED顯示器廠商通過「自建屏模式」可以較好解決以上問題,這是顯示屏廠商進軍傳媒領域的優勢所在。另外,傳媒業務利潤要比顯示屏高得多,國泰君安預測,LED顯示器廣告投放價格每年以5-10%的速度上漲。

在向廣告傳媒行業轉型的LED顯示器企業中,最典型的當屬聯建光電。2012年5月公司公告稱,公司以全資子公司深圳聯動文化投資有限公司為平台,投資設立聯動文化有限公司,擬向聯建光電廣告傳媒部分客戶購入中國大中城市的LED顯示屏約10-30%的廣告時間,打造全國同步聯播的戶外LED傳媒聯播網,銷售廣告時間獲利。其中最引人注目的是聯動文化合作方,梁勤儉。梁勤儉現任中國廣告協會常務理事、中國廣告協會報刊分會主任、廣告人雜誌編委會主任。考慮到梁勤儉的身份和影響力,聯動傳媒有望在新興的LED戶外顯示屏廣告領域一試身手。

表格 5、聯建光電、鳳凰都市傳媒顯示器分佈情況

來源:聯動文化網站

聯建光電2013年中報稱公司已經獲得了72個LED顯示器點位的經營權,低於公司原計劃目標,但是已經進入中國國內LED顯示器廣告營運商前三名,實屬不易。目前主要是兩種合作模式:合作方向聯建光電購屏建點,聯動文化向該廣告客戶以成本價購買部分廣告時間;聯動文化投屏,合作方出點位,聯動文化分取廣告時間;兩種模式中電費和點位租金都由合作方承擔,屏體維護則是聯建光電正常的售後服務。目前聯動文化由董事長親自操刀,目前銷售團隊及銷售策略已經逐漸成熟。

此外,公司已經提出「千屏戰略合作計劃」,即在全國300個城市內建設1000塊戶外LED廣告大螢幕。這將成為公司新的業務亮點和增長點。但是公司向戶外廣告傳媒延伸並非沒有風險,在同傳媒公司合作時,一般來講位置好的地段,傳媒公司是不會主動置換廣告,而是傾向於置換位置偏差的點位。而這些點位如果盈利能力較差,前期投入可能無法收回。聯建光電的優勢作為國內LED廣告顯示器的領先企業,對下游廣告傳媒企業的經營有著深入的瞭解,通過深入挖掘二三線城市廣告傳媒市場,結合聯動文化的優勢,有望成功轉向LED戶外文化傳媒領域。

面對日益激烈的行業競爭,LED顯示器行業洗牌在所難免,且速度在加快。但在短期內,LED顯示器行業依然會面臨激烈的市場競爭,因此LED顯示器廠商急需尋求新的盈利點。廣告傳媒領域,或是LED顯示器廠商的新藍海。