|

|

|

跨國照明公司剝離業務部門,縱向一體化戰略過時了?

通常討論LED行業的經典商業模式,飛利浦和OSRAM兩大巨頭都從產業最上游的LED芯片做到最下游的應用產品,是LED行業教科書式的縱向一體化代表。中國廠商中,雖然多數企業都採取了專業化分工的模式參與LED產業鏈,但其中也有德豪潤達奉縱向一體化戰略為圭臬,從2009年併購健隆達進入LED行業開始,便通過一些列的投資和併購逐漸補齊全產業鏈,擁有了從芯片到封裝到應用再到照明品牌的完整產業鏈環節。

多年來,縱向一體化與專業化分工兩種模式在LED行業向來並行不悖。然而進入2015年,與CREE,木林森這些原來集中在封裝環節的企業積極謀求向下游照明行業擴張縱向邊界相反的是,飛利浦,OSRAM卻紛紛在剝離各自的關鍵業務,並向集團外出售,飛利浦向外出售的是Lumileds和汽車照明部門,OSRAM尋求剝離的則是佔原來集團營收比例相當大的照明光源部門。某種程度上,兩大巨頭都相當於放棄了原來所布局並持續了多年的縱向一體化戰略,重新選擇了業務聚焦的模式。那麼,問題來了,是經營環境發生了重大的改變,還是說縱向一體化戰略過時了?

何時用縱向一體化戰略,何時又該放棄?

為何要實行縱向一體化,經濟學家們早已做出了理論性的解釋。

採用公平市場交易的優勢是,普通的產品採用市場交易,可以利用市場上供應商的規模經濟,因為市場上的供應商要同時供應多家客戶,因此即使採購的規模不大,也可以享受到比自制低得多的成本。

然而公平市場交易也有很多劣勢。當生產一種材料的資產專用型程度很高的時候,通過外部採購與自己生產在成本上的就沒有很大的差異,相反,採用對外採購的話,還可能產生專有信息洩露以及要挾或者扼制的情形,也就是說你要買的材料只有一家能生產,那麼很容易被這家供應商牽著鼻子走了。

反過來,如果銷售一種產品過度依賴某種渠道,比如單一市場或者單一客戶的時候,也就產生了這種渠道資源成為專用型資產的情形,如果對這種渠道資源過度依賴市場交易的模式,勢必會發生被這種渠道資源扼制的狀況。想像一下,一個大型工廠,只有一個客戶的情形。

為了避免這種扼制情形的發生,因此企業不得不採取縱向一體化的戰略,以便內部化上游原材料的生產能力(後向一體化)或者下游渠道銷售能力(前向一體化)。

也因此,當一種內部的產業鏈環節變得不是那麼專用,通過市場交易可以很方便獲取資源的時候,縱向一體化的戰略就顯得不那麼誘人了。通過業務剝離,避免因為內部化交易帶來的懈怠和官僚主義,重新聚焦於核心業務就變成了更明智的選擇。而這恐怕也是Philips和OSRAM選擇資產剝離的核心原因。

Philips 與Lumileds,是愛情還是買賣?

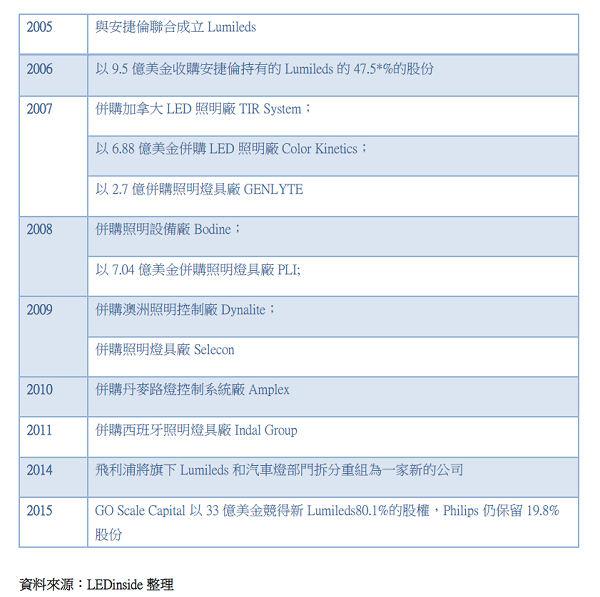

早在2006年飛利浦之所以全資控股Lumileds,是因為當時的LED照明的滲透率還很低,在整個市場上LED代表著新鮮事物與高科技,而Lumileds擁有當時市場上最領先的大功率照明LED技術,而Lumileds當時估值不過20億美金。

雖然當時的飛利浦不需要採購很多LED,但是要在市場上優質的供應商選項並不是很多,彼時的亞洲廠商,日亞遙遙領先,但是並不易相與,韓系三大廠中的三星,首爾都才剛剛開始嶄露頭角,就算後來牛氣衝天的首爾半導體,也是被日亞滿世界追著咬住專利問題不放,而中國廠商則多數還處於在作坊階段,依靠從台灣買來芯片做封裝為主。先進的LED技術和生產能力對照明企業來說是非常專用型的資產。

也因此,飛利浦需要通過後向一體化Lumileds,內部化供應鏈,更重要的是掌握LED市場變革的脈動,提前在LED普及化之前,領先佈局技術,專利及標準,這些都不是靠市場可以獲取的。除開Lumileds,當時飛利浦有一系列的收購動作來支撐其縱向一體化戰略。

|

|

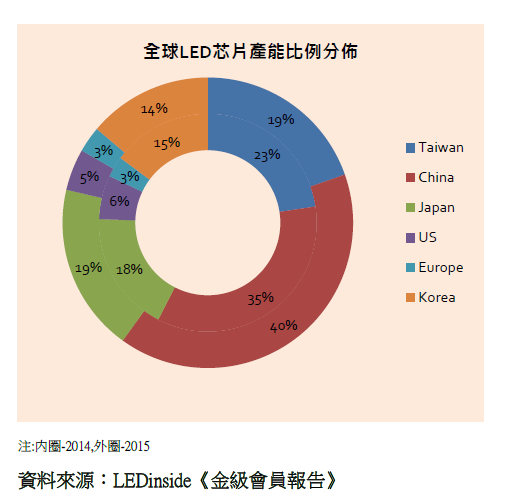

然而時過境遷,LED如今(2015年)已經是一項成熟的技術了,且不論技術門檻變得很低,單看產能規模,中國廠商的全面興起,整體產能更達接近半數,其中芯片產能2015年已經達到40%,加上台灣更是高達59%。而大部分中國大陸及台灣廠商都是採取專業化定位,即積極的尋求市場化的渠道銷售產品,因此從市場上採購到性價比高,性能穩定的LED或是LED芯片變得很簡單很確定。

|

|

在這樣的新形勢下,Philips lighting如果想要保持自身的競爭力也不得不依賴外部資源,通過從市場上採購來降低產品成本,增加產品的競爭能力。

|

|

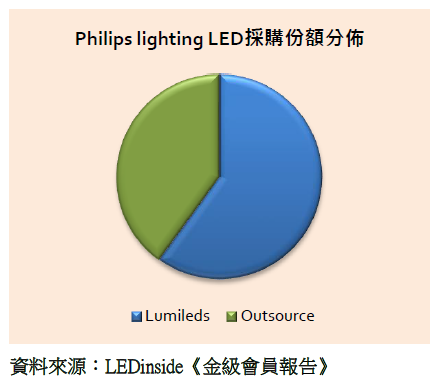

實際上,也正是飛利浦照明採購策略的調整(目前飛利浦外部採購LED的比例已經高達40%,而即使是從Lumileds採購的部分,也需要後者通過委託中國及馬來西亞的工廠代工的模式來降低成本),2014年以來,飛利浦LED照明產品競爭力迅速提升,LED照明營業收入迅速增加。

也因此在這種市場的態勢下Philips最終選擇回歸到照明的本業,將Lumileds單獨拆出剝離,以其專利和品牌優勢轉賣給中國財團,追求投資回報。而按照此時整個Lumileds估值已經高達33億美金,即使去掉汽車燈部門,在10年不到的時間裡,Philips的這筆交易的投資收益也達到2倍以上。

從供應鏈端觀察,未來毫無疑問Philips Lighting的LED採購會採用更加市場化的模式,提高外部資源佔比。不過也因為Lumileds對其仍有相當程度的戰略價值,而且未來很長一段時間會保持重要供應商的地位,因此Philips即使出售之後仍保留了約20%的Lumileds股權。

Philips與Lumileds,是愛情,也是買賣!大約20%是愛情,80%是買賣!

OSRAM賣祖業,斷腕求生的戰略勇氣

就在2015年4月,歐司朗傳出計劃將分拆或出售其利潤較低的通用照明業務,並成立獨立公司,此舉幫助歐司朗往後能更加專注在車用照明與LED零組件。這離歐司朗2013年從西門子(SIEMENS)分拆出來僅僅2年。

歐司朗分拆的業務包含傳統燈泡、鎮流器(Classic Lamps & Ballasts, CLB ),以及LED燈具與系統部門(LED Lamps & Systems ,LLS),這些業務約佔歐司朗全營收的40%。根據財報數據,該部分業務在2014財年的銷售額約下降15%至19.6億歐元,而該業務的EBITDA(稅息折舊及攤銷前利潤)為4.6% 也低於平均標準。

分拆後歐司朗將保留其特殊照明、車用照明、LED零組件,以及Osram Opto產品,而利潤低的通用照明業務將會對外出售。這一消息傳出之後,中國的廠商對此顯露出了強烈的興趣,當然大家的興趣點並不在OSRAM生產燈泡的能力,而是這個沉澱了100多年的超級品牌。

OSRAM品牌發展歷程

|

|

著名的OSRAM這個品牌名稱誕生於1906年,並由DeutscheGasglühlicht-Anstalt(亦稱為Auer-Gesellschaft)註冊在案。這個全球知名的品牌,是根據當時製作燈絲所需要的兩種材料而得名的——鋨(Osmium)和鎢(Wolfram)。13年後(1919年7月1日),它成為公司名稱的一部分:OSRAM Werke GmbHKommanditgesell-schaft。當時,Auer-Gesellschaft、AEG和Siemens&HalskeAG將它們的光源生產部門進行了整合,組成了這家公司;1976年,德國電氣公司(AEG-Telefunk)開始出售它在歐司朗中的部分股份給西門子。而在兩年之後的1978年,西門子最終完成了通用電氣公司(GE)在歐司朗中的全部股份的收購,成為了歐司朗的唯一股東。至此,歐司朗成為了西門子旗下的全資子公司。

在歐司朗的歷史中,它曾經擁有全球最大的燈泡生產工廠,當時的燈泡產量與約佔全球燈泡產量的三分之一,有人甚至用「歐司朗就是一家燈泡製造商」來概括歐司朗的歷史。雖然今天的OSRAM遠遠不是一家燈泡廠能夠概括得了的巨無霸跨國公司了,然而以燈泡起家,經曆數代人積累下來的OSRAM通用照明業務和品牌稱之為祖業也不為過。

然而這是OSRAM起家的祖業,OSRAM品牌的依託,為何OSRAM今天又要把它賣了呢?

|

|

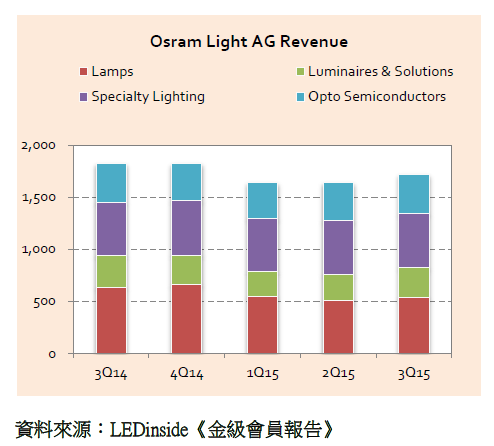

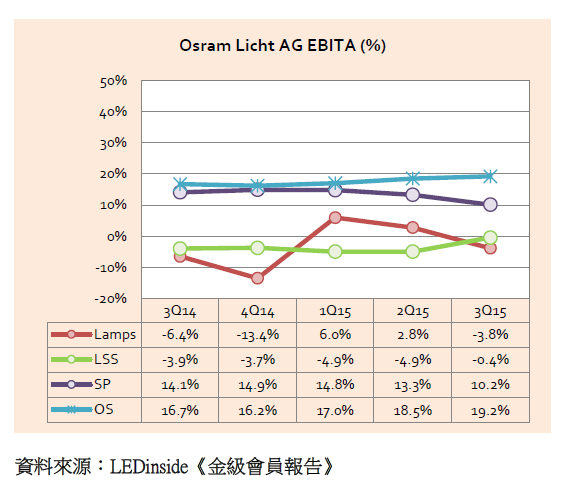

實際上,觀察過去幾年OSRAM的產品收入結構就會發現,在全球LED照明迅速替換掉傳統的光源的時候,OSRAM雖然也有向LED照明轉進的意願,但是OSRAM的LED部門主要定位中高端,能夠提供的支持實在太有限,完全無法應對亞洲廠商的低價化浪潮。即使是同為跨國品牌的Philips在LED替換浪潮中也比OSRAM靈活了許多,不僅利用全球品牌和通路的優勢在全球市場上牢牢佔據出海口,更是充分利用中國的供應鏈的成本優勢,保住全球領導性地位。而OSRAM顯然是這場變革中的被逆襲者,就在過去的數個季度,LAMPS以及照明系統(LSS)產品EBITA多次出現負值,近3個季度更出現連續下滑的趨勢。

|

|

只是因為虧損就要賣掉嗎?顯然不是這麼簡單的邏輯。實際上真正的原因在於,OSRAM的LED部門主要的營業收入和利潤來源都是車燈市場,OSRAM的lamps業務與LED業務的協同效應並不高。也就是說,Lamps業務,亦或者是OSRAM Lamps的品牌和通路對OSRAM的LED來說,並不是一項需要內部化的專門化資產,利用市場或者其他的通路可以更好的解決LED下游出口的問題。因此切割分拆便是最好的選擇,而選擇保留哪一部分,顯然並不是什麼難題,OS的利潤和成長前景顯然都比一個做了100年的成熟市場有價值得多。

通過賣掉通用照明業務籌集的資金,顯然可以更加集中資源強化OSRAM目前的核心業務。這也就是OSRAM繼決定出售旗下傳統照明和燈泡業務後不久就拋出30億歐元的雄心勃勃的投資計劃的原因。與其表面上維持一體化策略的完整,通過盈利的部門輸出資源給失血嚴重的虧損部門,不如斷腕求生,把資源集中到有盈利前景的項目,OSRAM執行策略的勇氣無疑是值得讚許的,這或許就是百年企業所能沉澱下來的智慧吧。

CREE縱向一體化戰略之迷失(LOST)

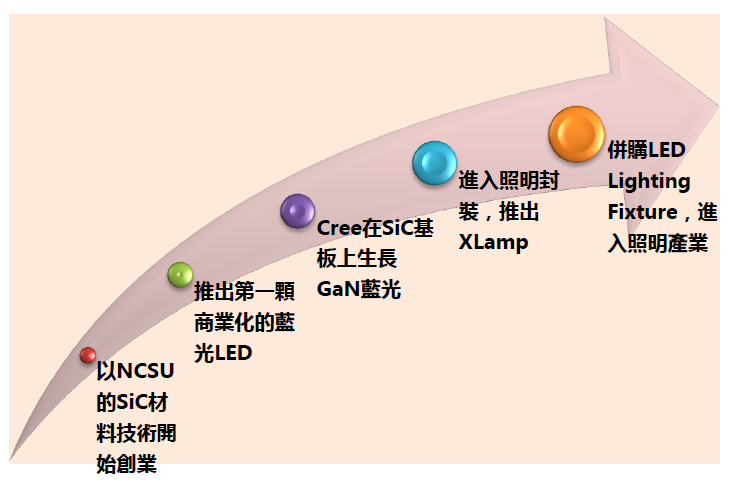

如果要舉出LED行業最典型前向一體化的企業代表的話,無疑非CREE莫屬。從SiC的材料優勢發展到垂直芯片的優勢再到高光效記錄保持者的器件廠商再到美國市場前列的照明品牌,CREE有一條完全不同於基於藍寶石襯底的LED工業的發展路徑。

因為與主流技術的有限兼容,CREE難以完全依賴市場交易的方式來作為主要的通路,從CREE賣芯片時代開始,客戶雖然很欣賞CREE的芯片高光效,高穩定性,然而垂直芯片獨此一家,顯然CREE芯片推廣的一大障礙,因為誰也不想被單一供應商綁住,所以賣芯片的商業模式沒有持續很久CREE就前向一體化進入封裝環節。

CREE的前向一體化路徑

|

|

這個策略顯然是很有效的,CREE通過出色的功率LED技術和超高光效LED迅速成長為全球前5大的LED廠商。然而,與主流技術的不兼容困境又一次襲來,雖然早期的CREE客戶可以因為亮度優勢搶佔市場,但是當市場規模擴大,技術優勢敏感性下降,價格成為競爭焦點的時候,CREE不得不面臨價格敏感型客戶流失的危機。也因此,CREE再一次推動前向一體化策略並直接進入到照明市場。

|

|

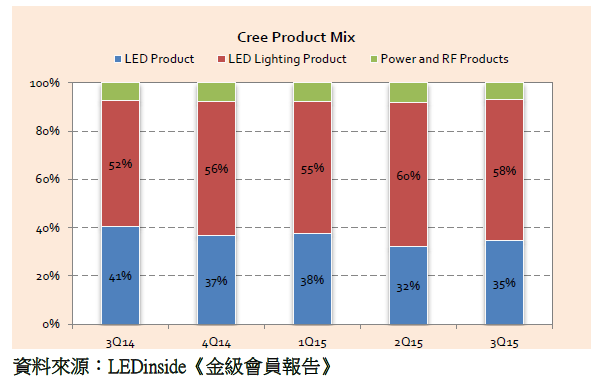

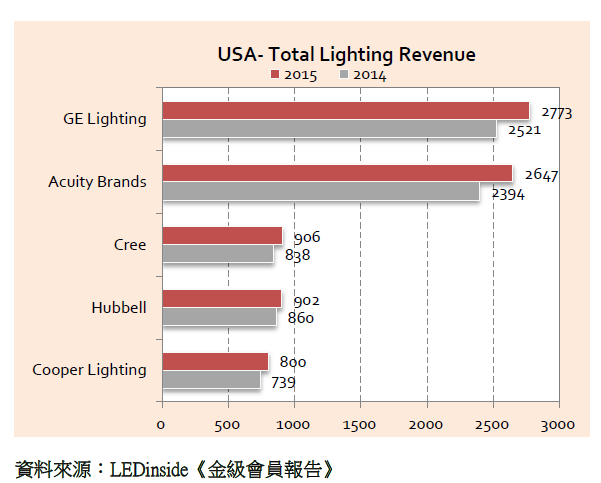

實際上,現在的CREE已經不再適合定位為LED公司,而是一家十足的照明公司,最近幾個季度的表現來看,CREE的lighting產品已經超過公司營收規模的50%了。而在北美市場,CREE的已經晉陞到了第三大照明廠商。

|

|

CREE的策略有趣之處在於,每一次,如果客戶選擇了CREE作為供應商,就要面臨潛在扼制的風險,我們知道扼制或者說要挾是交易成本的主要來源之一。要吸引客戶願意選用,必須要有足夠的潛在收益能夠彌補這種風險。這收益可以是技術上的領先優勢,或者是成本上的巨大優勢,如果這兩項都滿足不了的話,那麼對理性客戶來說最優策略必定是選擇更加標準化的供應商資源,而對CREE來說,前向一體化的策略就成為必要且必需的了。

問題來了,實際上前向一體化的風險之一就是進入到客戶的商業領域,必然會遇到利益衝突的問題。以採用了CREE的LED而具備亮度優勢並以此為定位的客戶必然受到最直接的衝擊,並不得不重新進行定位。這也是近年來CREE的LED營收不進反退的重要原因。

當Philips 、OSRAM這些原來的市場標竿紛紛放棄了縱向一體化策略的時候,是選擇一條路走到黑直接轉型為照明品牌,還是繼續在照明和封裝兩大市場同時經營練就左右互搏奇功,對CREE來說,這是一個問題。