2011-2015無疑是全球LED通用照明市場格局動盪最為激烈的五年,LED照明在這五年內了展現了前所未有發展成果,綜觀LED的技術創新,從二次元到三次元到四次元晶片到白光,這一段自1960年代開始的旅程,隨著技術的變革,應用領域一路從指示燈到燈飾、從燈飾到景觀亮化戶外照明、從顯示背光到通用照明,所到之處風行草偃無所匹敵,把白熾燈、螢光燈、氣體放電燈步步逼退。

然而2015年Q3之後這一波每年以100%以上規模年複合增長率快速擴張的LED照明似乎放緩了其勢如破竹、攻城掠地的腳步,但至此在全球照明市場除了以日本、中國、美國及部分新興市場之LED照明產品滲透率逐年提升外、LED似乎也悄悄地改變了傳統照明行業的格局以及部分的遊戲規則。

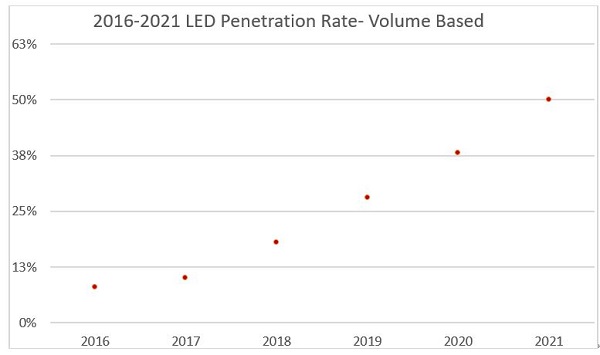

2015-2016LED照明雖已不似前幾年井噴式的增長,但仍然以10-20%的增長速度繼續前行,依每年出貨比例來看LED已然穩穩地超過50%,然而LED佔全球照明在用量的數據卻仍只在20%之下徘徊,如果說2011-2015是LED照明普及化的高速發展期,那麼「後LED照明時代」的現在及未來,照明行業發生了什麼樣的鉅變,又將何去何從呢?以下將試從「產品」、「通路」及「品牌」三個面向剖析!

「產品之變」:誠如眾所周知,LED在照明行業是從「替換式光源及燈具」一步步進展到「一體化燈具」並且衍伸出基於LED的特徵所產生的「創新式光源及燈具」。LED不僅用其可編程化的優勢將照明行業從「類比式」時代帶入了「數字化」時代,更以其輕薄短小尺寸優勢讓LED照明產品的設計幾乎解放到無所不能。若說過去40年從1970年代係由節能燈拉開電子化序幕的照明行業的漫長進程,未來的10年是否將係由LED拉開序幕的照明行業信息化的進程?且讓我們拭目以待!

「通路之變」:過去幾年在零售通路有IKEA、THE HOME DEPOT、LOWES等零售巨擘幾波強力推動的LED燈泡促銷活動下,直接導致了零售通路中LED產品了迅速普及,而如亞馬遜、阿里巴巴等E-COMMERCE更加推動了一波零售通路中不容忽視新興力量;項目通路中印度政府EESL過去幾年藉由標案樹立的超過4億顆而且還在持續以每年2億顆增加的LED燈泡銷售也是一股值得關注的新興模式;專業項目則在中國政府在過去十幾年拉動的城市景觀亮化及大型建設項目,使得中國本土製造商從OEM服務進化到ODM服務甚至取代過去國際大廠寡佔的照明系統解決方案甚至進化到ESCO運營商!由此可見過去由三大大流通品牌Philips、OSRAM、GE所寡頭壟斷的零售、政府項目乃至專業市場等通路已經發生了一定程度的變化!

「品牌之變」:過去的Philips、OSRAM、GE等三大光源品牌縱橫全球超過一世紀,在產品技術、全球化生產、通路運營、品牌拓展等面面俱到,引領全球照明行業,甚至在LED技術的不同階段也都有所成就,卻可惜在LED照明經歷了2011-2015的高速發展,並在2015中下旬進入平穩增長的發展階段,照理說正是這幾個依然雄踞大部份通路終端的巨擘們重建並強化市場佈局的大好時機,可是從Philips幾經波折終於定案的分割出售LUMILEDS及汽車照明並將自己IPO、OSRAM的分割出售LEDVANCE以及GE的成立CURRENT、退出亞太和拉美等新興市場到十數年間謠傳不斷的出售案...等等動人心魄的重大事件看來,傳統照明三巨擘經歷了百年風雨之後究竟還有哪些美麗又隱含了多少哀愁?

而在LED照明時代乘勢而起的新興力量如木林森、CREE,轉型成功並大步前進的Acuity Brands、Eaton、Panasonic、歐普、佛山照明、三雄、飛樂...在未來的全球照明市場版圖誰將勝出?正所謂「秦失其鹿,引天下群雄並逐」,未來「唯高材與疾足先得焉」!又具備什麼樣的條件才是LED照明時代的「高材與疾足」呢?

回顧2011-2015,那是LED替代式光源高速興起的五年,當時6到9個月就一個新世代的技術方案、9-12個月的產品生命週期讓品牌商疲於奔命,卻讓如木林森、陽光、佛山照明、立達信等強於製造的公司借著掌握前沿技術順勢而起。

而近年隨著LED一體化燈具的興起,如Acuity Brands、Eaton、歐普照明、三雄則漸漸步入康莊大道,燈具又特別以批發及專業通路為主,利潤相對於以零售為主的光源類產品顯然對於擁有較好批發通路資源的傳統品牌公司來說有更好的獲利及增長空間。

由此或者我們可以預見特別在北美及歐洲這兩個品牌較為集中的照明市場,似乎仍會是未來有至於建立全球領導品牌的照明企業兵家必爭之地,而近兩年木林森及飛樂的鉅資收購LEDVANCE及HAVELLS SYLVANIA搶佔戰略制高點的大手筆或者就是看準此一點,與其像歐普的一步步新建品牌通路,在LED照明增速已放緩的未來幾年或者是更為明智的決定,畢竟能一步到位擁有100多個國家有上的銷售通路及品牌,這是絕無僅有的稀缺資源!

無論是在先進市場或是新興照明市場,LED照明產品在省電的優勢與誘因或許仍因為產品價格仍然過高因素而影響普及速度;同時,消費者也同步追求光品質,即使產品價格低到市場甜蜜點,但是對於照明上視覺空間的舒適程度、頻閃、眩光仍視為是替換LED照明的主要門檻;另外在LED燈具普及時所需的設計介面完善及工程通路的使用習慣培育也是未來普及的重要難關。

因此未來後照明時代上,照明廠商的發展策略則更朝向合理價格、視覺舒適並解決使用介面並提供更多的附加價值這四點將為主要成功因素。缺少其中一項,仍然可以穩固營收逐步成長,然而擁有此四項,則將具備更好的機會,搶佔市場通路終端、強化品牌力量並且增收增利。

根據LEDinside 對於2016 年照明廠商營收調查與分析,可分為四大主要類型:

資料來源: LEDinside (廠商營收僅表示一般照明,扣除LED元件、車用照明等營收)

第一:國際照明廠商由於傳統照明產能過高,雖逐步轉型LED照明,並對LED照明產品有相當深遠的規劃,LED 照明營收比重成長不如廠商自己的預期,因此會再加速LED照明業務的創新與增長來實現獲利目標。代表廠商如Philips Lighting、OSRAM Licht AG、GE (Current)、LEDVANCE。

第二:區域發展為王的照明廠商,稱為簡單稱為國家代表隊或是Local King,藉由國家政府支持,以規格、標案、關稅等方式阻擋外來廠商,並加以政策誘因、補助等,鼓勵當地照明廠商快速發展照明產品。代表廠商為Acuity Brands、Panasonic、TOSHIBA、飛樂音響、歐普照明等。雖然擁有相當多的傳統照明產品,但是消費者認知上相當足夠,推動廠商LED照明滲透率於2016年皆高達60%-70%。

第三:擁有利基優勢,特別是通路優勢,加以技術輔助,進入特殊市場等新興照明廠商,不論是燈泡與燈具,都能在一開始即使用LED照明產品,營收貢獻力道相當足夠。主要代表廠商如 Feit Electric、Iris Ohyama等,然而營收與獲利因為在製造成本未具競爭力,表現卻是逐年下滑。

第四:以中上游生產或代工業務轉型為品牌的企業,如木林森、CREE、陽光、立達信等為代表。可以說以上三大主要發展的照明廠商,都抵不過第四大發展主要廠商。其又以立足於全球照明生產與製造最大本營的中國市場,借力生產製造成本的規模優勢,造就了中國照明廠商累積了進軍全球市場雄厚的基礎。

其中尤其值得一提的是木林森,自1997從LED封裝起家,每年以一倍至兩倍的封裝產能持續擴產,造就了全球第一大LED封裝產能的公司,也是國際前10大的LED廠商中近幾年年增率最高的企業。隨著其在2011年規劃進入照明市場,從替換式照明產品如燈泡與燈管發展到近年來,朝向燈具產品市場,應用涵蓋民用、商用與工程產品。

在照明產業佈局上,木林森朝向了三大發展策略 (Three Pillar Strategy):

在品牌經營上,木林森已擁有自有品牌木林森照明( Forest Lighting),經營中國、北美、中東及東南亞等市場,產品包含居家、商用照明、工程與智慧照明。此外,在代工服務上,收購超時代光源並與 LSG合資成立Global Value Lighting 從事代工照明產品,提供品牌與貼牌代工服務廠商絕佳成本解決方案。

更值得一提的是,參與收購從OSRAM Licht AG 獨立出來的普通照明業務LEDVANCE,除可受益於OSRAM、 SYLVANIA(北美)、LEDVANCE的品牌知名度,並可獲益於其遍佈全球120個國家的零售及批發通路,與Philips、OSRAM Licht AG、及GE等國際品牌直接並列,若能順利收購LEDVANCE100%股權,總營收表現將成為全球前五大,將是最具世界級照明企業風範的新興企業!

最後,未來後LED照明時代,擁有製造成本優勢的廠商提供產品製造服務,而擁有品牌的廠商,將更專注研發創新、市場推廣、通路經營、引領全球照明行業發展,帶給全人類更美好的綠色節能照明產品使用體驗。