(文/LEDinside 資深分析師 王飛)

自從iPhone6放棄採用藍寶石作為保護玻璃,藍寶石似乎就成了一個資本市場概念炒作的代名詞。及至GTAT宣佈破產,藍寶石於消費電子的應用,似乎也變成一個被主流市場摒棄的荒唐想法。

然而,如果仔細思考這個產業究竟處於何種階段,這個階段所遇到的主要問題,以及未來將向何處去,幾乎可以得到完全不同的結論。LEDinside長期跟蹤藍寶石產業供應鏈,並於2014年早在iPhone 6上市之前幾個月所出刊的研究報告中就提醒客戶,沒有任何跡象表明iPhone6會採用藍寶石保護玻璃,之後的iPhone6果然真如LEDinside所判斷並未採用藍寶石蓋板玻璃。而GTAT公司未能履約如期供應藍寶石玻璃,也在爆出財務危機後黯然宣佈破產。

|

| 圖為GTAT公司2013年以來的股價走勢 |

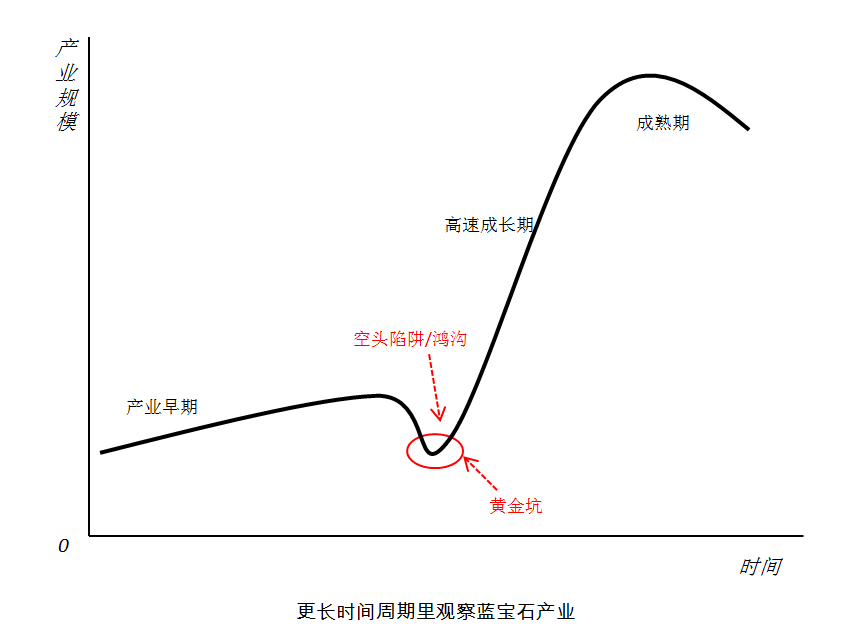

然而因為iPhone6的棄用和GTAT的破產造成的藍寶石市場的恐慌又大有過度反應之嫌。根據LEDinside的觀察,有跡象表明藍寶石市場經過陣痛之後正在迅速復甦,或許基於長期來看,此刻正在行業好轉的拐點之處。GTAT的失敗不僅不代表藍寶石產業的終結,相反,有利於業界和投資者進一步釐清這個產業應該前進的正確方向。

|

一、傳統的藍寶石市場供需模型

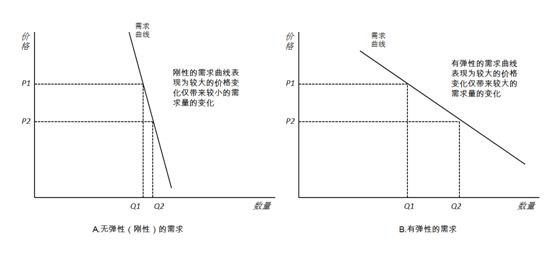

剔除掉消費電子的影響,我們先觀察傳統的藍寶石市場的供需結構,這有助於我們理解過去在這個行業所發生的一些現象。過去的藍寶石產業,除開藍寶石襯底之外,主要是供應窗口片市場,窗口片市場偏向定製化,價格彈性很小,而佔據市場需求70%以上的襯底市場,則取決於下游採用藍寶石襯底的LED外延片的需求,外延片的需求與LED產業的景氣高度相關,而對襯底的需求彈性也很小。

換言之,如果下游需求很好,襯底即使漲價外延廠家也很容易吸收成本,反過來,如果下游需求不好的時候,即使襯底的價格降掉大半,外延廠除開趁便宜多儲備一點庫存之外,也不會刺激出多出來的需求。因此藍寶石市場的需求彈性總體很小。

|

而從供給端來看,LED襯底主要採用KY法生長的藍寶石,而KY法長晶的供給彈性又非常小。

其中原因之一是對設備的要求,設備從訂購、安裝、試產、再到最後投產以及良率爬坡需要一個漫長的時間週期,很難對市場的超額需求作出及時的反應。而另外一個原因則在於長晶過程中相比一般產業更為緩慢下降的學習曲線,這就導致熟練拉晶師的存在變成一個關鍵的瓶頸環節,KY法長晶技能其實是一種高度專用性的人力資本投資,供需的強烈波動增加了這種投資長期回報率的不確定性。而通常的長晶企業考慮到投資回報週期之長和人才流動損失的風險,也並不情願大量培養。因此擁有這種單一專業技能人力資源總量相對稀缺,一旦市場需求暴漲的時候,即使高薪也不一定能找到合適技能的人才,更不是隨便招聘一般技能的技術人員就能滿足生產要求。

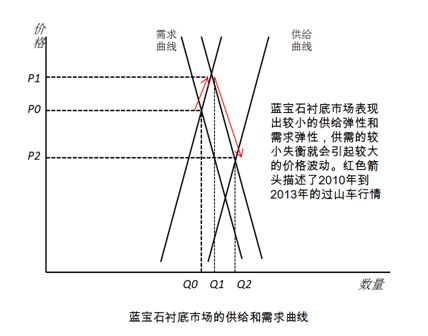

這兩個因素就決定了KY法藍寶石襯底的供給彈性也非常之小。

供給彈性小,需求彈性也小。這意味這什麼呢,就如同我們過去所看到的,藍寶石襯底價格的過山車行情。當2010年中國大量外延芯片企業增加產能的情況下,襯底的市場需求暴增,2吋片的價格一度飆漲到30美金,然後在高價刺激下,大量藍寶石項目上馬,等到2012年這些項目產能釋放出來的時候,價格又暴跌到生產成本以下的5美金。

|

二、考慮消費電子後藍寶石產業的供需模型

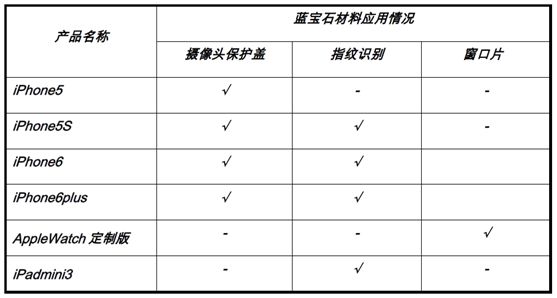

蘋果從iPhone5將藍寶石導入鏡頭保護蓋,再到iPhone5S將藍寶石用於home鍵,而接下來用於iWatch和手機保護玻璃的前景大大改變了藍寶石產業的供需結構。

|

| 藍寶石材料廣泛應用於蘋果產品 |

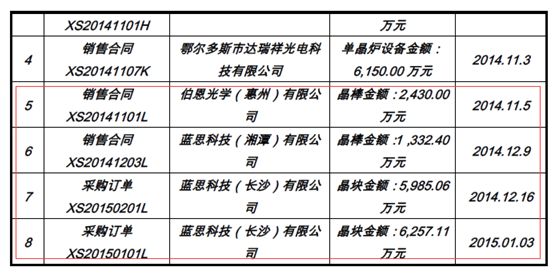

先從需求來看,首先看iWatch,僅以奧瑞德為例,該公司宣稱2015年2英吋晶棒已簽署的實際訂單數已達到3000萬mm, 預測2016至2018年銷售數量的增長率分別為100%、33%、19%,自2019年起保持穩定。3000萬mm2英吋晶棒已經相當於2014年全球LED襯底市場1/3的用量了,僅iWatch一款設備的藍寶石用量最晚在2017年就會超過LED襯底市場的消耗量。

|

| 奧瑞德正在履行的重要銷售合約 (註:數據來自於奧瑞德公開資料) |

根據LEDinside觀察,在蘋果的帶動下,華為、VIVO、大可樂等中國廠商在採用藍寶石蓋板手機上相當積極,策略也更為靈活。受限於藍寶石蓋板產量不足,目前藍寶石蓋板手機以高配版(所謂典藏版)為主要定位,未來產量瓶頸解決,就有機會就變成標配版。此外部分手機廠商還計劃在其主流高端機型上推出使用藍寶石窗口片的手機, 因此即使不考慮iPhone蓋板玻璃用量,這個市場也會成長為每年消耗達5000萬mm以上的市場。

|

而即使是iPhone,從LEDinside追蹤其供應鏈所瞭解的種種跡象顯示,蘋果公司並未放棄採用藍寶石材料作為蓋板玻璃的努力。

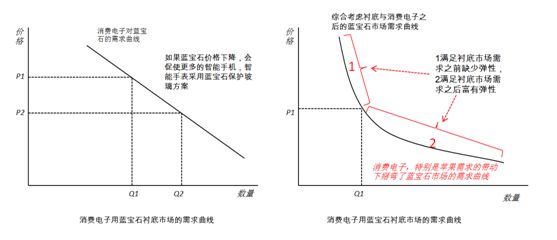

正是進入消費電子供應鏈,讓藍寶石的需求彈性大為提升,用於消費電子的藍寶石,擁有了一定程度的奢侈品的屬性,價格彈性將會大大提升。換言之,不同的消費者對藍寶石的支付意願可能會大不相同,如果價格太貴,那麼就只能少數人擁有,但是如果價格能多下降一些,那麼必定會刺激更多的需求,需求曲線變成一根傾斜的曲線。如果我們再結合襯底市場的剛性需求,藍寶石市場需求曲線變成如下的一條彎了的曲線。

|

再看供給端,因為考慮範圍擴大到消費電子,雖不那麼適合LED襯底的HEM法產能就必須納入考量。HEM法的優勢之一就在於長晶過程更加自動化,可以一人看多台機,相對不受人力瓶頸的制約,而設備目前的供應商主要就是GT,相對也比較標準化,大大縮短調試和工程師熟悉設備的時間。因此供給曲線也相對彈性擴大。

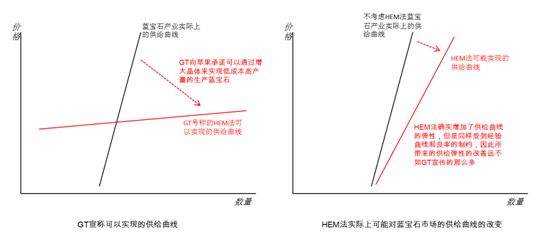

那麼問題來了,到底供給彈性擴大了多少呢?顯然這裡出了問題,大家的看法是如此的不一致。在GTAT描述給蘋果的宏偉前景中,這條供給曲線幾乎是水平的,也就是說,只要你蘋果出得起了錢,我就能供得了多少量。於是史上最瘋狂的商業決策之一就在世人的一片目瞪口呆之下開始了,然後在世人的目瞪口呆之下破局。

|

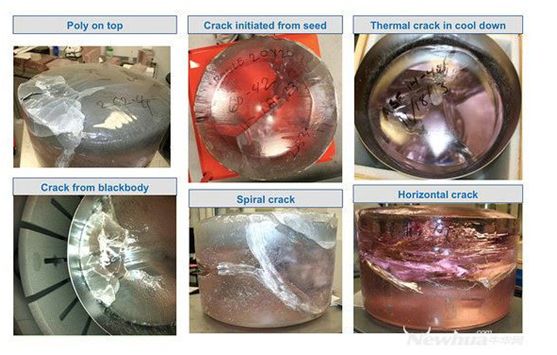

| 圖為GT公司HEM法生長的超大藍寶石晶塊未能克服的各種不良 |

但是,並沒有實際長晶經驗的GTAT在沒有熟練技術工人的情況下,貿然在亞利桑納一次性投產500台200公斤級的HEM法長晶爐。要知道國內很早開始熱交換法長晶的皓天光電從80公斤到90公斤再到100公斤再到110公斤花了幾年時間,因為即使是號稱「菜單化」生產的HEM法,實際上在長晶過程中仍然有大量的know how,比如說要去克服應力問題,顏色發紫的問題等等。即使HEM法改變了藍寶石襯底的供給曲線,但也可能只是稍許傾斜,但絕不是躺下。這恐怕是GT的慘烈失敗讓蘋果學到的最大教訓之一。

|

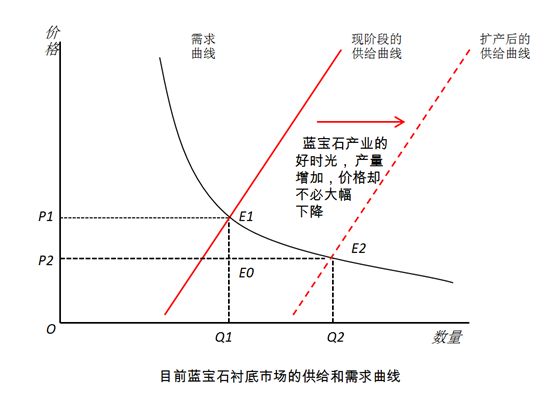

三、實際上可能的藍寶石供需結構模型

經過上面的推導,現在我們可以推導藍寶石產業的總體的供需狀態了,我們將引入HEM法的供給曲線和導入消費電子需求的需求曲線放在一起,來觀察新的市場均衡。

|

現階段的市場均衡可能是正處於主要是襯底市場需求,加上部分的消費電子的需求的階段,均衡點是E1,然而隨著新增產能的逐步釋放,使得產能能夠滿足更多的消費電子市場的需求,新的均衡出現在E2,整體市場規模由P1E1Q1O演變為P2E2Q2O,市場規模迅速擴大。再考慮到對襯底客戶與消費電子客戶的差別定價,也就是說如果實現有效的價格歧視策略,實際上的市場規模則會是P1E1E2Q2O減去E1E2E0圍起來的部分。在消費電子長尾需求的帶動下,藍寶石產業將會逐漸進入一個量利齊增的好時期。

若想隨時關心LED產業動態,歡迎加入繁中LEDinside官方粉絲團