TrendForce旗下光電事業處WitsView最新研究報告顯示,由於2016下半年面板價格飆漲,以及市場對三星顯示器L7-1將關廠可能造成缺貨的預期心理,使得全球電視主要品牌對今年40~49吋的出貨比重較年初預估來得保守,約較年初預估值下滑3.8%,因此中尺寸(40~45吋)取代32吋成為電視面板主流尺寸的預期將難以實現。

供給受限,40~49吋面板出貨比重較年初預估下滑

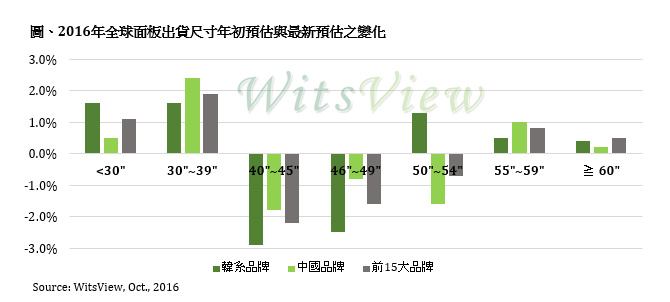

WitsView預估2016年全球前十五大電視品牌40~49吋出貨比重較年初預估值下滑3.8%,為出貨尺寸變化最為劇烈的區段,在中尺寸面板供給受限下,品牌廠紛紛轉往更大或更小兩端尺寸的面板,使得30~39吋與55~59吋的出貨比重成長1.9%與0.8%。

WitsView研究經理林鉦順表示,韓系品牌原規劃將今年中尺寸電視整機出貨比重提升至三成,但由於第二季中尺寸面板受三星顯示器的BCS製程轉換不順以及南台灣地震的影響,導致40~49吋整機出貨比重反而減少5.4%。為順利達成年度出貨目標,韓系品牌第二季開始空運面板甚至轉單至更小的32吋,或更大的50吋以上面板。

32吋與55吋出貨比重增加

另一方面,中國品牌一樣受到上半年南台灣地震與三星顯示器製程轉換不順影響,40~50吋的整機出貨比重較年初預估衰退4.2%,而32吋與55吋的比重則明顯增加,分別為2.4%與1%。主要受惠於中國兩大面板廠為32吋與55吋主要供應商,中國品牌藉地利之便以拉抬出貨總量所致。

林鉦順指出,中國六大電視品牌今年將55吋電視在中國市場定位為主力促銷機種,為的是迎合高解析度UHD電視需求,也與近年來蓬勃發展的互聯網品牌的較勁意味濃厚。

WitsView認為2017年電視整機市場的變化將難以預測,主因面板廠40~45吋的供給狀況將影響品牌廠對主流尺寸在市場的布局。此外,由於今年第三季40~45吋面板價格較第一季漲幅超過四成,部分二、三線品牌與代工廠面臨電視整機的終端售價下跌與面板價格大幅提升的雙重壓力,下半年營運恐遭虧損窘境。

LEDinside 觀察,下半年隨著面板市場狀況的變化,以及對 2017 年電視整機市場的展望, LED 背光晶片的價格短期內的變化不會太大,新規格與 2017 年新產能開出後的價格變化就值得留意了。