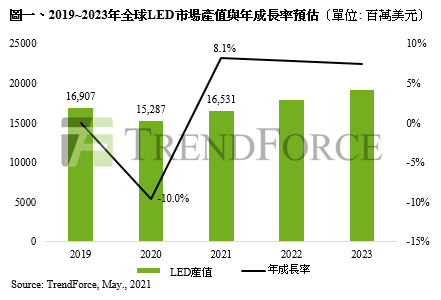

May 18, 2021 ---- 根據TrendForce全球LED產業資料庫報告顯示,2020年LED產業受到新冠肺炎疫情衝擊,產值不僅下滑,更出現歷年罕見的衰退幅度。2021年上半年隨著疫苗問世,長時間受到壓抑的需求力道將觸底反彈,預估今年全球LED市場產值將受到拉升,達165.3億美元,年增8.1%,主要成長動能來自車用LED、Mini LED與Micro LED,以及商用相關顯示屏及不可見光四大領域。

TrendForce預期在今年新能源車銷售表現將大幅成長,以及傳統燃油汽車的新車款加快導入LED照明方案的挹注下,拉動車用LED滲透率自2020年持續上升,預期2021年產值將有望達29.3億美元,年增13.7%,成長動能位居今年LED各應用類別之冠。

其次,2021年Mini LED和Micro LED在內的新型顯示應用需求爆發,其中,受惠於蘋果新一代iPad Pro 12.9吋與三星電視導入Mini LED背光技術,使Mini LED背光應用上升明顯,預估兩者產值共計3.8億美元,年成長265%,為第二大成長區塊。第三,顯示屏市場,在會議一體機顯示屏,5G 8K超高解析度顯示屏,家庭劇院、虛擬製作(Virtual Production)等新應用場景帶動下,成為近年市場關注焦點,預估今年產值將達17.8億美元,年增12%,為第三大成長區塊。

值得一提的是,在不可見光LED市場中,又以UV-C LED市場因新冠病毒疫情影響而備受關注,品牌廠商陸續對於殺菌淨化的意識大幅提升,加上 UV-C LED 產品光功率持續增加。其中,中國、歐洲、韓國、日本相關業者皆計畫將新款家電產品導入UV-C LED,計畫或正在導入UV-C LED品牌廠商高達35家以上。預估紅外線與紫外線眾多應用將推升整體不可見光LED市場產值至8.3億美元,年增27%。

整體而言,隨著傳統LED需求恢復並逐漸反彈,以及新興LED應用市場也逐漸進入放量階段,故將驅動整體LED市場產值。與此同時,因LED產業供需整體好轉,大部分LED產品價格較為穩定,甚至部分產品價格開始上漲,加上LED新興應用產品的均價和毛利普遍更高,因此,整體LED市場需求表現與產值皆同步正向成長。TrendForce認為,LED業者將不須再透過以量制價的策略維持營收,有利於改善相關業者的盈利狀況。

(附註:LED產值包含各應用LED封装產值及Mini LED & Micro LED 晶片直接應用於背光與自發光產品應用產值)