|

|

|

寬禁帶半導體SiC/GaN具備高熱導率、高擊穿場強、高飽和電子漂移速率等物理特性,因此其天然適合對高溫、高功率、高壓、高頻以及抗輻射等惡劣條件要求較高的應用,被視為電力電子領域的顛覆性技術。

12月7日,集邦諮詢化合物半導體分析師龔瑞驕在2022集邦諮詢化合物半導體前瞻分析會上介紹了寬禁帶半導體的功率市場現狀以及對未來的展望。

寬禁帶功率半導體市場潛力巨大,未來幾年將保持高速增長

受益於新能源革命,電汽車、光伏儲能以及工業自動化等下游應用的多點爆發,功率半導體行業迎來了高景氣週期。據TrendForce集邦諮詢最新報告《第三代半導體功率應用市場報告》預估,功率半導體分立器件和模組的市場規模將從2020年的204億美金增長到2025年的274億美金,其中寬禁帶半導體SiC/GaN的市場占比將從2020年的不到5%增長到2025年的17%左右。

自SiC二極管首次商業化以來,SiC功率市場一直由供電應用推動,直到其2018年首次應用於特斯拉主驅逆變器後,汽車逐漸成為殺手級應用。據TrendForce集邦諮詢預測,全球SiC功率市場規模將從2020年的6.8億美元增長至2025年的33.9億美元,CAGR達38%。其中新能源汽車(主驅逆變器/OBC/DC-DC)將成為主要驅動力,或在2025年佔據62%市場占比。

GaN功率市場的主要驅動力將在於消費應用,截至目前至少已有多家手機OEM及PC設備製造商陸續推出GaN充電器,另外電動車和數據中心也是GaN未來的重要應用場景。據TrendForce集邦諮詢預測,全球GaN功率市場規模預計將從2020年的4,800萬美元增長到2025年的13.2億美元,CAGR達94%。

SiC加速垂直整合,GaN垂直分工與IDM模式並存

SiC襯底製程技術復雜/晶體生長緩慢,且具有極高的價值佔比,進而成為SiC晶圓產能的關鍵制約點,因此羅姆、意法、安森美等SiC功率大廠正加速進行垂直整合,陸續切入上游材料環節。

為了應對全球汽車電動化浪潮,Wolfspeed、Ⅱ-Ⅵ、SK Siltron、SiCrystal(羅姆)等襯底廠開始積極佈局擴產計劃,下游器件商紛紛向其尋求材料長期供應,特別是缺少晶體來源的英飛凌。

另外在SiC功率器件方面,平面型MOS管目前以Wolfspeed和意法半導體為代表,溝槽型則以英飛凌和羅姆為代表,均有不錯的性能表現。在具體市場占比表現中,意法半導體一騎絕塵,憑借特斯拉的龐大銷售量,已連續奪得功率市場第一名。

「取得SiC襯底資源將是進入下一代電動車功率元件的入場門票。」龔瑞驕分析道。

GaN功率市場方面,隨著產品集成度的提高,已逐漸呈現IDM與垂直分工並存的局面,IDM模式中除了英諾賽科等少數新創企業,基本以傳統功率半導體大廠為主,他們會對產品的成熟度、成本做更多的考量。

相反,Fabless專注於器件特色設計,以初創企業為主,已成為市場增長的關鍵推動力。另外,GaN外延環節至關重要,因此市場上已出現眾多第三方外延片供應商,例如日本NTT-AT、英國IQE、國內晶湛半導體等等。但須注意的是,目前絕大部分外部外延片產能仍掌握在台積電等少數「外延+器件」深度綁定的代工廠手中,對此國內也出現了相關企業,例如蕪湖啟迪、南京百識等。

晶圓代工方面,台系廠商正積極投入GaN製程開發,以期待復制硅晶圓代工上的成功。器件市場表現上,納微半導體憑借消費市場龐大出貨量,其市佔率已來到第一位,PI緊隨其後,國內英諾賽科進展迅速位居第三。

汽車電氣化趨勢,將推動寬禁帶功率半導體大規模上車應用

全球汽車行業正將數十億美金投向SiC/GaN,以期待提升汽車性能。

「SiC實現的電池成本節約與SiC生產成本之間的對抗,將成為推動SiC上車的關鍵點。從目前進展來看,是令人滿意的,SiC技術已實現整車系統成本的下降」,龔瑞驕說道。

目前SiC在汽車OBC(車載充電器)和DC-DC組件應用已經相對成熟,而基於SiC的主驅逆變器仍未進入大規模量產階段。對此,意法半導體、英飛凌、Wolfspeed、羅姆等功率器件廠商已與Tier1及車企展開深入合作,以推進SiC上車進程。

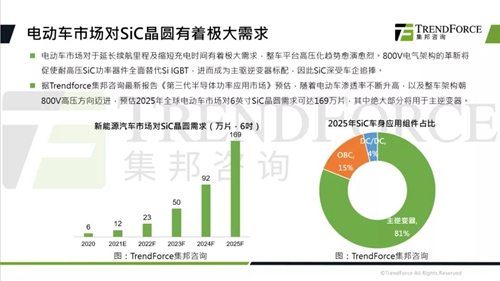

另一方面,電動車市場對於延長續航裡程及縮短充電時間有著極大需求,整車平台高壓化趨勢愈演愈烈,對此各大車企已陸續推出800V高壓車型,例如保時捷Taycan、奧迪Q6 e-tron、現代Ioniq 5等。

據TrendForce集邦諮詢最新報告《第三代半導體功率應用市場報告》預估,隨著電動車滲透率不斷升高,以及整車架構朝800V高壓方向邁進,預估2025年全球電動車市場對6英吋SiC晶圓需求可達169萬片。

對於GaN上車方面,受限於可靠性等問題,目前上車之路顯得較為艱難。GaN Systems、德州儀器、安世(聞泰)等廠商正努力推進GaN上車應用,期待小批量滲透進低功率OBC/DC-DC/逆變器中。

今年以來,GaN Systems先與寶馬簽訂GaN產能全面供應協議,後與Vitesco達成戰略合作;安世(聞泰)也推出了與上汽電驅動共同開發的中國首款滿足量產級的新能源汽車GaN電機控制器。而除了動力系統以外,車載資訊娛樂系統/雷射雷達/無線充電等部件也將出現GaN的身影。

特別是雷射雷達,美國EPC公司此前已與Velodyne達成合作,而GaN Systems也曾與歐司朗共同推出相應的雷射驅動器,國內英諾賽科同樣與禾賽科技有所接觸。「GaN功率元件用於LIDAR系統中,可使其看得更遠,獲取圖像的速度更快、更清晰」,龔瑞驕說道。

(化合物半導體市場Matt)