|

|

|

4月27日,三安光電發布2022年報及2023年第一季報。

具體來看,2022年,三安光電實現營業收入132.22億人民幣,與同期相比增長5.17%;歸母淨利潤為6.85億人民幣,與同期相比下降47.83%。

2023年第一季,三安光電實現營業收入29.08億人民幣,與同期相比下滑6.42%;歸母淨利潤為2.14億人民幣,與同期相比減少50.22%。

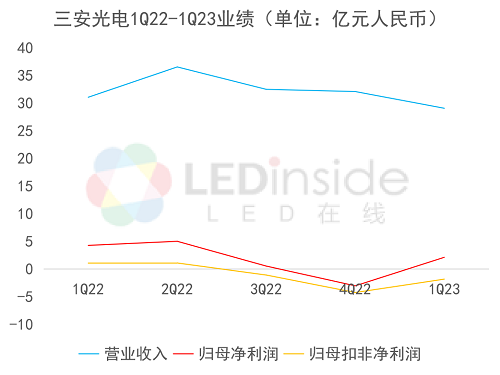

分季來看,三安光電近五個季的業績情況如下:

可以看到,三安光電的歸母扣非淨利潤已連續三個季為負數。

對於業績的下滑,三安光電在2022年年報中指出,去年受經濟、國際形勢等因素的影響,下游消費電子市場需求低迷,公司LED外延晶片業務營收與同期相比下降18.46%,毛利率與同期相比下降1.27個百分點;公司計提資產減值準備對當期利潤影響值為5.87億人民幣;全資子公司湖北三安、湖南三安尚未建設完畢,產能在持續擴充,銀行借款增加致財務費用較上年增加2.40億人民幣。

在2023年一季報中,三安光電進一步指出,報告期內消費需求恢復緩慢,公司LED、射頻前端業務恢復較慢,開工率不足,成本上升,利潤空間較小;電力電子和光技術業務持續推進,收入和利潤持續改善,但在報告期內對業績的影響有限,致公司淨利潤大幅下降。

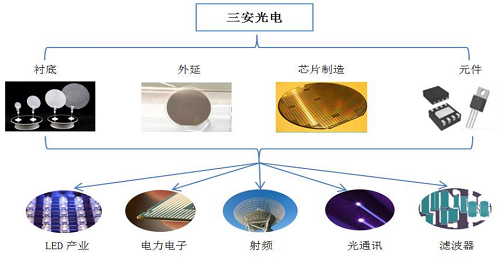

據悉,三安光電主要從事化合物半導體材料與器件的研發、生產及銷售,以氮化鎵、砷化鎵、碳化矽、磷化銦、氮化鋁、藍寶石等化合物半導體新材料所涉及的外延片、晶片為核心主業。

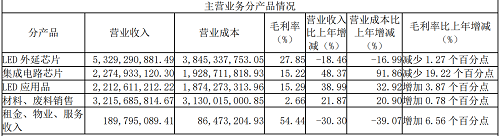

而不同行業有不同的表現。其中,2022年三安光電LED業務整體實現銷售收入101.75億人民幣,該行業的特點則是:傳統LED低迷、細分領域進一步提升。

一方面,2022年,受國內外經濟形勢影響,上游原材料價格波動,下游消費需求萎縮,三安光電產能開工率不足,生產成本上升,傳統LED領域市場需求低迷,LED晶片業務銷售收入下降,存貨增加,盈利空間遭受擠壓。

據悉,2022年三安光電LED外延晶片業務營收與同期相比下降18.46%,其中傳統LED業務與同期相比下降28.42%。

而另一方面,三安光電細分領域Mini/Micro LED、植物照明、車用照明、紫外、紅外等LED高端產品業務規模進一步擴大,實現銷售收入與同期相比增長47.23%。

據介紹,三安光電MiniLED產品目前主要用於電視、顯示器、筆記本電腦、車顯、VR等領域。2022年,三安光電單一國際客戶受各種因素的影響,下半年拿貨節奏放緩,但其應用解決方案未發生變化;國內客戶不僅大力推廣Mini背光解決方案在電視、筆記本等產品上的應用,而且RGB直顯方案也在快速滲透,屆時MiniLED客戶群基數將會遞增。三安光電認為,隨著終端產品密集發布,解決方案應用範圍的擴寬和產品的加速滲透,MiniLED市場需求將加速放量,進而帶動公司產能持續釋放,公司高端產品佔比將會進一步提高。

值得一提的是,湖北三安主要從事Mini/Micro LED外延片與晶片和晶片深加工等業務。2022年,湖北三安實現營業收入為2.84億人民幣,與同期相比增長316.03%,淨利潤實現扭虧為盈至0.18億人民幣。據悉,湖北三安已供貨華星光電、天馬、康佳、瑞豐、兆馳等客戶。

此外,三安全資子公司安瑞光電實現銷售收入19.97億人民幣,較去年同期增長34.16%。據悉,安瑞光電在收購WIPAC後,業務穩步推進。目前,安瑞光電已完成像素ADB透鏡模組、轉向投射燈等產品的開發,音樂律動氛圍燈的量產,迭代的前照燈、後組合尾燈、貫穿式組合尾燈等多種明星產品獲得良好的業界口碑。安瑞光電也與多家知名民族品牌車企建立長期穩定的戰略合作關係,在鞏固既有市場的同時,向高端車型和新能源汽車滲透,智慧化車燈產品在新一代自動駕駛車中份額逐步提高。

(LEDinside Lynn整理)