|

|

|

木林森做大封裝後,為何還要做大照明?

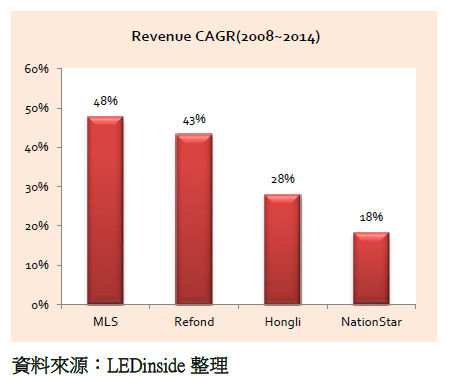

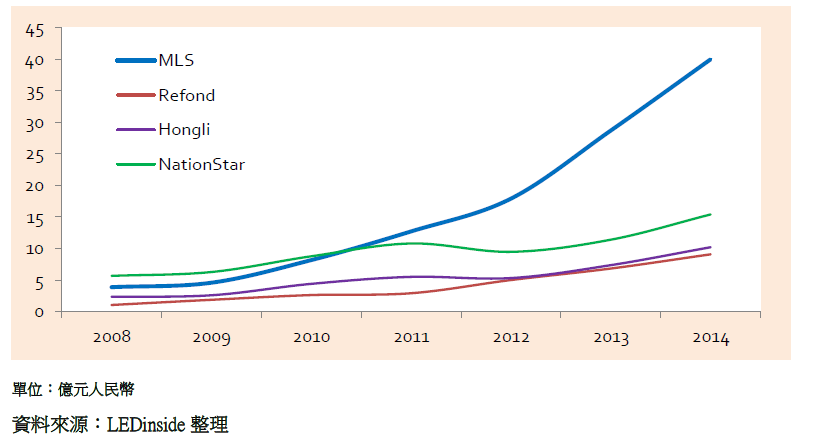

2015年2月17日,木林森正式登陸深圳A股,而市值更是一度沖高到300億人民幣(新台幣1,530億元),成為A股LED封裝為主營業務的廠商中市值最高的一隻。這背後的原因自然是木林森的龐大的營收規模,2014年木林森營業收入已經達到破紀錄的40億元。

與差不多同時期興起的幾家中國封裝廠如國星,瑞豐,鴻利相比,木林森的成長速度驚人,2008年之前彼此的相差還不甚大,然而到2014年,收入規模差不多拉開了3~4倍的距離。

|

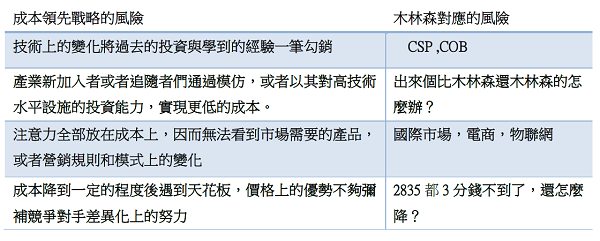

在差不多相似的經營環境和產業發展趨勢之下,木林森何以取得如此迅速的成長,這其中恐怕最重要的就是木林森採取了正確的策略。木林森的策略就是邁克波特描述的三種基本戰略中的總成本領先戰略,而一旦這個策略定位成功確立之後,相同和相近的市場中,其他的企業就很難取得類似的定位。曾經也有不少LED封裝廠企圖模仿木林森的低成本領先策略,然而最後幾乎都鎩羽而歸,他們大概忘了波特還講過一個市場中只能有一家企業成功採用總成本領先戰略的教誨。

|

然而採取了成本領先策略也有其風險,特別是在市場和技術都快速變化的LED行業,舉例來講,如果CSP真如鼓吹者們所言,最終會省掉封裝環節,那麼目前以封裝為主營並以封裝產能規模和技術領先為優勢的企業就面臨優勢不再,競爭力消失的風險。

|

特別是像木林森這樣,幾乎過去的投資大部分集中在當前主流的封裝技術而且產能規模達到了行業前列的廠商。雖然規模曾經是優勢,但是在產業技術變化的時候,龐大的產能帶來的高固定成本也必然會令企業曝光在高度經營風險中。而作為中游的封裝廠商,利用目前的競爭優勢積累下來的資本優勢,控制關鍵的上游晶片資源和下游的渠道資源,降低單一產業鏈環節的風險就是合適之舉。更直白的講,就是即使LED價值鏈上封裝環節的附加價值消失了,通過現有的資源優勢培育或者收購的上下游資源,仍可以支撐公司繼續往前發展,而現有的產能仍然有內部化使用的價值。

用縱向一體化的邏輯來分析,可以概括為,在封裝規模擴大,而市場化交易因為技術變遷的風險提升了交易成本的時候,LED和照明產品銷售的渠道和品牌就變成更加專用型的資產,因此有必要採用縱向一體化的策略。

這也就解釋了為何在過去的幾年裡,木林森雖然穩居中國封裝廠營收第一的地位,仍然不遺餘力的全力進入照明市場,開拓渠道,重金打造照明品牌的原因。然而相對一個有百年歷史的照明行業,木林森的優勢源自電子業的規模優勢和製造能力,但是在品牌積澱和消費者認知度方面離老牌照明企業還有很大的距離。

而在全球照明市場,木林森則更加屬於新的進入者,面臨著跨國經營,品牌塑造等一系列的難題,而併購OSRAM恰好能補充這些短板,對於積極打造LED照明品牌的木林森而言,可借由歐司朗通用照明的渠道做大出海口。而持續虧損的OSRAM lamp部門則可能受益於木林森的成本控制能力及規模優勢,實現扭虧為盈。這也是為何木林森公告其董事會授權孫清煥董事長代表公司洽談收購競購OSRAM Licht AG (歐司朗)部分照明業務資產事宜的原因。

買雷士,踩到雷;買到OSRAM,會怎樣?

----德豪潤達的一體化戰略利弊分析

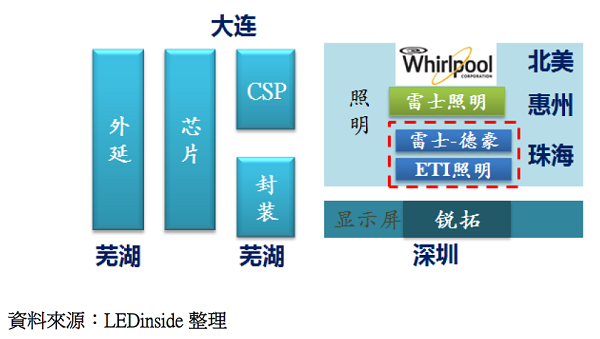

除開木林森公開的明確表達了對OSRAM照明部門競購的強烈興趣外,業界普遍猜測另外一家強有力的競爭者便是德豪潤達。如果說到併購和縱向一體化,在LED行業德豪潤達毫無疑問是此中高手。

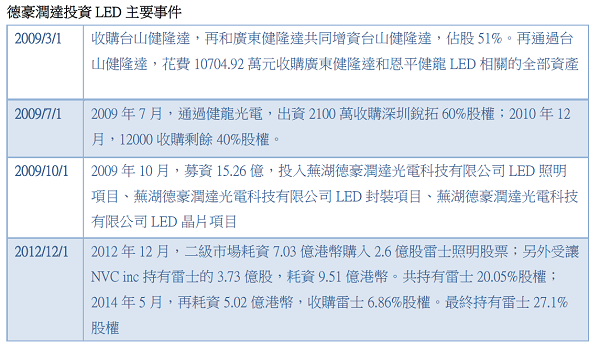

2009年3月,原本主營小家電的上市公司德豪潤達正是通過併購廣東健隆達實現跨入LED行業,同年又併購了深圳銳拓顯示,進入LED顯示屏行業,此後更是通過二級市場增發融資連續大手筆投資LED晶片和封裝業務。在當時大部分中國LED廠商還是專業化定位為主的時候,德豪潤達一跨入LED行業便以縱向一體化策略打造全產業鏈公司為訴求並受到資本市場追捧,股價從2009年的年初不到3元漲到2010年4月最高達到24.49元(不復權)。

|

然而好策略和壞策略的區別顯然不是策略本身,而是策略如何與企業的經營實際緊密的結合起來。顯然在剛剛進入一個行業,還沒有摸清楚產業規律的時候貪多求全的一體化策略很快就讓德豪潤達陷入了一堆的麻煩當中。當2009年中國新投入的LED晶片產能在2011年紛紛釋放的時候,德豪潤達的晶片生產線也投產了,然而市場競爭的慘烈,價格下跌的幅度都遠非項目立項的時候所能夠預期的。而產品性能與良率也與預計有頗大的距離。縱向一體化策略並沒有帶來預期的協同效應,反而屢屢因為內部生產成本高於市場採購成本而引起各生產鏈條之間的部門派系利益紛爭。

而雷士的股權紛爭提供給德豪潤達一個極好的機會,通過入股雷士掌控照明出海口,德豪潤達有了把整個縱向一體化鏈條打通的機會。然而與機會相伴的是併購的風險,德豪潤達併購雷士之後的磨合過程中,原來的雷士創始人後來的總經理吳長江與時任德豪潤達兼雷士照明董事長的王冬雷之間爆發激烈衝突,以至於最後不得不訴諸暴力和司法途徑,而最終以雷士照明的吳長江團隊被清洗出局黯然收場。

雖然風波已經告一段落,雷士的經營在王冬雷董事長的親自主持下逐漸恢復,然而資本市場對雷士照明的未來仍信心不足,雷士照明2015年10月26日復牌首日便大跌40%,

截止2015年12月,股價最低一度跌達0.85HKD,相比德豪潤達入股時的均價2.5~2.97HKD,約跌去了70%,德豪潤達當初投資入股的資金也相當於賬面浮虧達2億美金。如果按照併購是否成功的標準公司價值有沒有做到1+1>2來看,目前顯然還沒有。

既然如此,為何德豪潤達對OSRAM又躍躍欲試呢?顯然這也是德豪潤達一體化戰略中的一個步驟。通過雷士與德豪的整合,目前德豪已經擁有雷士和雷士-德豪兩個品牌,分別定位為中高端和中低端,德豪潤達的產業鏈佈局看似完整。然而這兩個品牌,包括雷士,在海外市場都還是嶄露頭角,並無太高的建樹。而完整的渠道佈局,自然不能只盯著國內市場,而是要著眼在全球市場,OSRAM出售照明業務顯然就是天賜良機。

|

更何況德豪潤達此前在家電行業通過控股北美電器,成功利用在地品牌在北美市場取得不錯的成績;此後又在2013年獲得惠而浦在北美市場的品牌授權,雖然收效遠不及官方宣告那麼明顯,但是品牌的重要性德豪潤達顯然食髓知味,深諳一個有著百年美譽度傳承和全球影響力的品牌價值所蘊含的商業機會。只是併購OSRAM之後,與雷士兩大品牌差別定位,將會成為一個德豪潤達需要去直面的難題,儘管國際市場上可以OSRAM為主,雷士為輔,然而在中國市場雷士和OSRAM都是知名度頗高,定位相近的品牌,潛在客戶群勢必有相當程度的重合,如何處理品牌衝突仍是德豪潤達必須面對的問題。處理得好,雙品牌互為補充,雙輪帶動可順利解決德豪潤達的龐大中上游產能消化問題。

否則雷士的悲劇便是前車之鑑,這家擁有中國照明市場的數一數二品牌的公司如今的股價跌去2/3,市值不及中國同類公司的1/5,令投資者蒙受巨大的損失。

結論:反者,道之動

<道德經>四十章說,反者道之動也。我們分析的這五家公司有的從專業化轉向一體化,有的從一體化走向專業化,有的卻曾經專業化,轉向一體化,然後拋棄一體化,重新開始了歸核化戰略。看似相反甚至充滿矛盾的戰略選擇背後,卻有著一致的經濟邏輯,這就是反者道之動。支配企業策略變化背後的經濟規律是像道一樣存在,或者說就是道。未來的一兩年,LED行業走向成熟化的過程中,併購與被併購的機會有很多,然而能夠實現戰略協同,符合經濟規律的併購與拆分才是有意義的,盲目為併購而併購,為拆分而拆分,風險遠遠大於機會。