|

|

|

由於新型冠狀病毒肺炎(COVID-19)疫情持續擴大,衝擊全球經濟與消費力道,全球市場研究機構TrendForce整理截至2020年3月26日各關鍵零組件及下游產業的最新狀況,深入分析疫情對高科技產業的影響。

(Image: Pixabay)

LED

在LED晶片廠商部分,由於農曆年期間並未完全停工,仍有部分人員留守並小批量生產,因此復工狀況相對順暢。但因擔心上游的原物料缺貨,特別是擔心藍寶石基板因疫情而缺貨漲價,因此三月份LED磊晶段製程的產能利用率已提升至約七成以上,藉此提高庫存來因應漲價衝擊。相較之下,LED晶片段的開工率則相對較低,主要原因是目前LED晶片的庫存水位較高,而客戶端的需求並沒有明顯增加。目前除了少部分跌破現金成本的低階LED晶片有微幅漲價之外,其餘LED晶片價格維持價格不變。

LED封裝產業對人力的需求較高,雖然中國政府要求全面復工,但目前許多在疫區的人員仍無法順利回到工廠;而至於非疫區的人員回工廠後,也需要先隔離一段時間後才能夠進產線,因此三月份開工率約50~60%左右。但由於終端需求不佳,因此除了少部分特殊規格的LED之外,絕大部分的LED庫存都足以因應市場需求。

在周邊材料部份,藍寶石基板平片廠的人力需求較高,因此同樣面臨復工問題,目前供給略為吃緊。由於藍寶石基板價格長期低迷,因此許多供應商也希望趁勢調漲價格。化學氣體與液體方面,最大挑戰仍在於特用化學材料的運送,但是在中國政府強烈要求復工下,運輸問題已經逐漸解決。

半導體

針對IC設計環節,由於全球主要廠商的終端客戶已提前下單,甚至已完成交貨,所以第一季整體營收表現雖然受到疫情影響,但不至於出現大幅下修。不過,因為疫情擴大使得未來終端需求能見度降低,尤以專注於智慧型手機與消費性電子領域的IC設計業者,第二季營收可能受到較大影響。此外,美國的實體清單政策仍未解除,在兩大逆風因素的影響下,IC設計產業2020年要重回成長可能不甚樂觀。

就晶圓製造端來看,從供給面分析,製造業者得力於廠房高度自動化,目前仍能維持穩定生產,重點擴產計劃在調整策略後也得以進行。然而在疫情蔓延下,台灣、南韓及歐美日等地區實施入境限制或遠距上班的防疫措施,以及掌握關鍵設備與原料的歐美日系供應鏈狀態,將是後續是否影響營運的關注重點。

從需求面分析,受惠去年第四季訂單挹注與庫存回補,產能利用率得以維持,晶圓代工第一季營收受疫情影響較輕。不過在疫情快速擴散至全球後,除了衝擊總體經濟,同時將進一步削弱個人與企業的消費力道,對晶圓代工業者的影響可能將反映在第二季後的營收表現上。

封測產業營收在先前受中美貿易戰影響而出現大幅衰退,目前受疫情影響程度則相對輕微,因此預估2020年第一季營收相較去年同期有望持平或成長,但第二季後的表現仍視客戶端的需求而定。

面板

新冠肺炎疫情對於大尺寸面板生產的影響,在後段模組的衝擊遠大於高度自動化的前段製程,就二月份來說,以Open Cell為主要出貨型態的電視面板,實際與預估出貨量間的差距僅9.8%,相形之下以模組為主要出貨型態的監視器以及筆記型電腦面板,二月份實際與預估出貨量間的差距分別高達25.5%以及29.9%,可見疫情對於IT面板出貨的衝擊遠大於電視面板。隨著中國疫情看似趨緩,面板供給也將逐步恢復,預估三月份有機會達到原生產計畫的85%以上,四月份的供給能力更朝向九成以上邁進。

在年度出貨量的部分,隨著電視面板價格逐漸回溫,面板廠對於2020年電視面板生產意願也轉趨積極,但在韓系面板廠持續收斂產能的影響下,預估面板出貨量仍較2019年衰退4%。隨著IT面板供給逐漸回穩,包含代工廠在內的供應鏈將力圖於第二季與第三季彌補第一季因疫情所造成的出貨缺口,預計今年監視器面板出貨量仍較2019年有3.4%的成長;筆記型電腦面板出貨則預估較2019年成長0.4%。

終端產品

(一) 電視

新冠肺炎對電視產業的影響始於中國,二月份起的封城、店面關閉、復工延後,以及海陸空交通限制等措施,除了衝擊電視買氣外,同時也讓供應鏈生產端面臨缺工缺料等問題。雖然三月後中國疫情逐步受到控制,但歐美地區的疫情加速擴散,陸續進行封城甚至鎖國,加上各國股市暴跌重創金融市場的同時,也嚴重衝擊消費者信心。

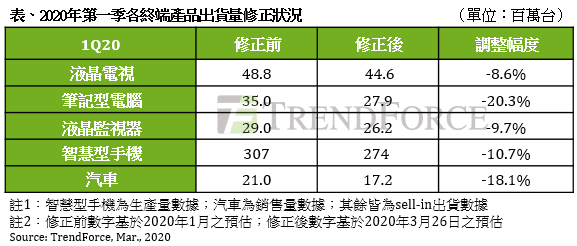

由於當前電視市場面臨生產端與銷售端的雙重壓力,TrendForce除了下調全球第一季出貨至44.6百萬台,相較於疫情前預估的48.8百萬台減少了8.6%外,第二季出貨量亦從疫情爆發前預估的47.6百萬台下調至44.1百萬台,修正幅度達7.3%。此外,原訂於今年舉辦的歐洲國家盃足球賽和東京奧運,相繼宣布延後至2021年,進一步衝擊電視需求,因此2020年電視整機出貨量也同步下調至205.2百萬台,較疫情前預估衰退6.7%,年減5.8%。由於北美與新興亞洲地區的疫情也開始增溫,未來不排除再次修正全年電視出貨規模。

(二) 筆電

二月份因為疫情影響,主要位於中國境內的前六大代工廠生產能力大受打擊,為此TrendForce將第一季筆電出貨量下調至27.9百萬台,較疫情爆發前預估的35.0百萬台大幅減少20.3%。在中國疫情趨緩後,代工廠卯足全力開始招工、備料,產能稼動率也在短短一個月內即恢復至70%,同時預期生產上游的物料端在五月以前應該得以完全恢復正常供貨。

雖然三月底開始有教育用Chromebook標案與Work from Home的商務用筆電需求,然而歐美這個囊括筆電整體銷量超過50%的市場,疫情從三月份開始擴散,接下來對於消費信心的衝擊恐怕短時間內無法平息,不僅短期買氣冷卻,甚至進一步造成下半年感恩節、聖誕節旺季買氣不旺的異常現象也值得關注。考量未來需求端的不確定性,TrendForce將2020年筆電出貨量下修至156.7百萬台,較疫情爆發前預估的162.4百萬台減少了3.5%。

(三) 智慧型手機

由於全球經濟受疫情影響表現疲軟,直接打擊終端消費型電子產品的需求,對智慧型手機產業的市場影響主要體現在需求向後遞延,換機週期再延長以及單機平均消費金額(ASP)下降等。品牌市占方面,由於產業供應鏈人事支出增加以及貿易匯差等,將持續惡化其獲利表現,品牌市占可能面臨重新洗牌。隨著疫情在全球快速蔓延,TrendForce將2020年智慧型手機的生產總數擴大下修至12.9億支,較去年衰退7.8%,主要反應第二季全球性的金融衝擊,其中又以疫情嚴重的歐美市場影響為最。百年來最大的金融動盪也讓後續發展存在更多變數,由於疫情尚未緩解,將使下半年的景氣難以樂觀看待,手機市場衰退幅度恐進一步擴大。

(四) 汽車

新冠肺炎對全球汽車產業的影響進一步惡化,原先對中國以外市場的影響最主要來自於缺料,包括韓國、日本和歐洲都有車廠因為缺料而停工,但就在中國陸續開放復工後,卻因為疫情於歐美快速蔓延,使得缺料問題擴及各地供應商,且帶來如關廠等更大範圍的影響。

包括義大利和西班牙等國已祭出封鎖令,其他歐洲國家和美國情況也陸續採行動,因此自3月16日起各車廠陸續宣布關閉歐洲和北美工廠,目前關廠期間多數為1~2周,期間再評估後續計畫。

受到疫情的衝擊以及近期石油戰造成的股市崩跌,汽車需店面選購及高價值等特性勢必使需求延遲或消失,預估2020年第一季全球汽車銷售量將較去年同期萎縮24%,由於中國以外的多個國家仍處疫情高峰,預期第二季也將受到較大影響,使得多數需求將遞延至下半年。