|

|

|

(文/LEDinside 資深分析師 王飛)

要談論2014年的產業,首先要看到2014年影響LED產業最大的變量,個人認為其實就是封裝產能的釋放。

這些產能從哪裡來的呢,主要就是從2013年二季度開始的封裝擴產潮。2012年以來的產能過剩、價格戰、倒閉潮,引發整個產業瀰漫著負面的情緒,然而到 2013年二季度壓抑很久的照明市場突然爆發,整個市場封裝缺貨的情況非常嚴重,很多封裝廠都不約而同正面看待市場景氣,開始迅速擴產,產能一下子擴張兩倍的不在少數。

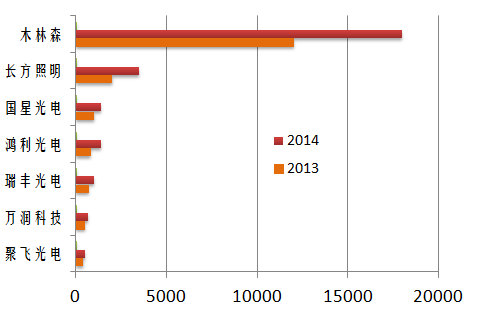

像木林森,更是從這時候開始狂飆突進,每年擴產3000KK的封裝產能,3000KK是什麼概念呢,這大約相當於2013年上市公司鴻利光電(SZ300219) 產能的4-5倍數,更是遠遠超過瑞豐光電(SZ300241) ,聚飛光電(SZ300303) 。

中國主要封裝廠的產能規模(KK/M)

|

| 資料來源:LEDinside封裝市場研究報告 |

然而擴產的產能並不能馬上投入使用,整個2013年,整體封裝的產能還是相當緊缺的,因此封裝的價格在整個2013年降幅都很小,而因為這種強勁的需求受制於封裝產能的不足,沒有有效的傳導到上游的晶片端。

即使是相比2012年,晶片的需求有很大的提升,但是對晶片廠來說,也只是將存量產能釋放出來而已,晶片還遠遠不到緊缺的程度。因此整體看來2013年大概是近年來封裝廠最好的時光,市場非常緊俏,而晶片供給卻源源不絕。

這和以往大大不同,以往的緊缺往往都是因為晶片緊缺,封裝廠交不出貨不是因為產能不足,而是拿不到晶片。這一次,是完全不一樣,晶片夠,訂單足,如果說有什麼瓶頸的話,那主要還是產能不足。而產能準備充分的木林森、瑞豐、兆馳2013年封裝業務的增長都非常明顯。最關鍵的是,晶片幾無漲價,封裝端卻緊俏,非常有效地把產業利潤留在了封裝環節。

這就回到了我們一開始的話題——封裝產能的釋放。用「最好的時光總是走得最快」來形容封裝廠是再合適不過了,2013年二季度開始的擴產潮到2013年四季度和2014年一季度之間開始逐漸釋放出來。2013年四季度新增產能還主要以滿足需求缺口為主,但是到2014年一季度,成倍的產能釋放出來對市場幾乎是災難性的打擊,封裝價格又開始了一場無止境的循環下降過程。封裝價格,拿最典型的0.2W的2835 來算,2014年年初價格還在0.1~0.12RMB, 但是到今年第四季度,市場主流價格已經來到0.04~0.06RMB,一年不到的時間,價格近乎腰斬。

然而,對晶片廠來說,卻是遲來的幸福時光。2014年一季度成倍的需求集中釋放,讓整個上半年市場的晶片都處於緊缺的行情當中,華燦光電(SZ300323)因為從2012年開始的張家港項目正好在這個時間釋放出產能,德豪潤達(SZ002005) 的存量產能也在這個時間開出來,晶片的收入同比都是百分之幾百的增長。三安光電(SH600703)也正式晉級為這個市場的價格領導者,其他的競爭對手都在注視著三安的一舉一動來調適自己的價格策略。而封裝廠此時也都意識到晶片進入緊缺週期,紛紛與三安簽訂供應協議來保證優先的獲得晶片的供應。

因此,可以確定地說2014年上半年是晶片廠的最好時光。

這樣反過來看,資本市場是非常聰明的,大部分預期都通過股價反映出來了。主要的封裝廠(聚飛、瑞豐、鴻利)的最大漲幅都是發生在2013年上半年,而晶片廠的主要漲幅主要體現在2013年下半年,相比這個產業鏈環節實際發生好轉,都提前了至少半年反映在了股價上。

而對股價的抑制因素,封裝廠毫無疑問的是未來的盈利前景真的是不樂觀的。至少是很難再出現2013年下半年這樣的情形。但是隨著產業洗牌程度的加劇,封裝業無競爭力的企業會逐漸退出,比如隨著這次巨亮的突然倒閉事件,會促使客戶和供應商的資源都開始積極地向上市公司傾斜。越來越多的從業者會逐漸認識到在產業增速放緩的產業成熟期,機會主義式的粗放式經營不可能再持續下去,戰略清晰、管理規範、商譽良好的企業會獲得更多的支持資源。而整個封裝產業有機會在這個過程中恢復到正常的經濟利潤,優秀的企業獲得更大的發展空間。

而從晶片端來看,目前看起來,最大的死穴還是退出成本太高,一方面是外延晶片很大一筆支出是設備投資,這墊高了沉沒成本,另一方面,因為很多項目都是地方政府高度參與的,因為和政績綁在一起,往往是只許成功,不許失敗,即使是明明已經沒有長期競爭力了注定失敗的項目,但是相關利益人都不願或者不敢認虧止損出局。

這種形式下,即使三安這樣的企業,也很難擺脫紅海競爭,特別是像2014年上半年這樣的市場緊缺,實際上是讓很多殭屍晶片企業又重新復活過來。到2014年下半年,就表現為強大的市場供給壓力,晶片端也開始被迫調降價格。

因此三安一次性購入50台R6和50台EPIK700,這相當於200台以上的54片機的產能,等於現在三安產能增加了1.2倍。三安這麼做的目的也很明顯,全部產能釋放出來之後,攜新機台的效率之威,三安的平均成本預計會低於產業平均成本30%以上,這其實是通過規模經濟建立很高的進入門檻。

如果三安的價格再次調低20%,大多數競爭對手的售價都會低於平均成本,而三安還能保證有盈利。通過這樣的競爭前景,逼迫競爭對手放棄追加投資甚至退出產業,整個晶片產業才有機會恢復正常的競爭秩序。

要知道現在很多二線的廠商,雖然機台數量不多,對三安的市場份額沒有實質的影響,但是在價格上卻始終影響到晶片產業,從而威脅到三安的盈利能力。三安只有拉開絕對的優勢,才有希望讓這些小晶片項目背後的推手知難而退。

若想隨時關心LED產業動態,歡迎加入繁中LEDinside官方粉絲團

年底前按讚就有機會獲得精美小禮!