|

|

|

2月1日,設備廠商K&S公布2023年財年Q1(截至2022年12月31日)業績,毛利率相比上個季度及上年同期均有所改善,其他主要業績指標則有所下降。

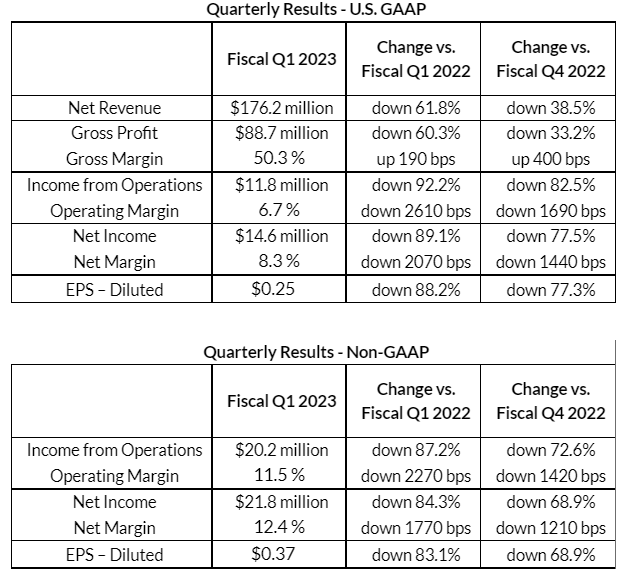

按照美國通用會計準則(GAAP)計算,上個季度,K&S實現淨收入1.762億美元(約合11.84億人民幣),與同期相比下降61.8%,與上季相比下降38.5%。毛利率達50.3%,與同期相比增長190個基點,與上季相比增長400個基點。調整後自由現金流為7120萬美元。

按照美國通用會計準則計算,淨利潤為1,460萬美元(約合9,807萬人民幣),與同期相比下降89.1%,與上季相比下降77.5%;攤薄後每股收益0.25美元。按照非美國通用會計準則(Non-GAAP)計算,淨利潤2,180萬美元(約合1.46億人民幣),與同期相比下降84.3%,與上季相比下降68.9%;攤薄後每股收益0.37美元。

按照2022年全年來看,K&S的GAAP淨收入總計12.19億美元(約合81.81億人民幣),GAAP淨利潤總計3.15億美元(約合21.14億人民幣)。

K&S的設備主要面向半導體、先進封裝及汽車等應用市場,報告期內,公司最新的先進封裝系統解決方案及雷射巨量轉移LUMINEX?設備貢獻了顯著的收入。其中,LUMINEX?設備面向Mini/Micro LED顯示領域,設備的效率、精度水平較之K&S初代設備有了顯著的提升,該產品自去年以來獲得了多個採購訂單,開始成為K&S重要的收入來源。

上述新產品的市場應用不斷擴大之外,K&S的平焊/楔焊系統(Wedge Bonding Systems)上季收入水平創新高,該系統適配於廣泛的功率半導體市場,包括新興化合物半導體市場。

K&S指出,短期來看,儘管宏觀環境持續波動,但公司仍預期2023財年下半年需求將改善,主要驅動因素包括三個方面:一是規模更大的市場將迎來典型的季節性改善;二是公司先進封裝及先進顯示產品營收比重將增高;三是訂單出貨比將提升。據其透露,在連續五季預定量下滑之後,K&S上季的訂單出貨比增長至1.29。

展望2023年財年Q2(截至4月1日),K&S預估淨收入約為1.7億美元(±2000萬美元), 按美國通用會計準則計算,每股收益0.16美元左右(±10%),按非美國通用會計準則計算,每股收益為0.25美元左右(±10%)。

(LEDinside Janice編譯)