|

|

|

隨著LED公司陸續公佈了2008年第1季獲利,在新台幣升值壓力下,許多LED公司無論是上游磊晶製造商或是下游封裝業者都受到新台幣急升,而導致匯損,侵蝕掉一些毛利率。此外,應用於手機市場的sideview型LED產品因市場需求不強且供給過剩,ASP(平均售價)下滑了15%,因此2008年Q1台灣LED廠商平均營益率下滑幅度達3%~6%左右。

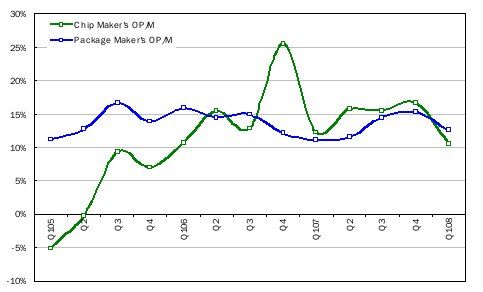

根據LED產業研究機構LEDinside研究顯示,台灣LED廠商第1季營益率表現不盡理想,以上游生產磊晶的晶粒廠商與下游封裝廠商的獲利能力作比較(Figure-1),LED產業的第1季營益率較2007年第4季下滑,上游磊晶廠商平均營益率為10.6%,相較2007年第4季16.7%相比較下跌了6.1%。而下游封裝廠商平均營益率為12.6%,相較2007年第4季15.3%滑落了約2.7%。

圖表1: LED台廠上游、下游營益率率比較表

Figure-1 Taiwan LED Companies Operation Margin

來源: LEDinside

手機背光源等應用消耗掉LED將近三成以上的產能

從LED需求端分析,在LED應用別上,手機背光源等應用消耗掉LED將近三成以上的產能。因此手機出貨量對於LED產業的供需具有相當重要的影響。根據集邦科技(DRAMeXchange)統計,2008年第一季全球手機的整體出貨數字約2.89億支,相較於2007年第4季的出貨數字3.36億支減少了14%左右;但若和2007年同期(Q1)2.53億支的出貨規模相比,則今年第1季手機市場仍呈現成長的狀態,年成長率超過14%。因此手機出貨量下滑對於LED產業的負面影響仍屬於傳統淡季的表現。

此外,2008年第1季數位相框、DVD Player等中小尺寸產品需求不若預期強勁,也是導致LED產業需求不振的原因之ㄧ。由於2007年下半年以來,中小尺寸液晶面板缺貨狀況嚴重,因此許多消費性電子產品的業者對於各種零組件double booking的狀況較以往增加。當中小尺寸面板吃緊狀況解除後,市場需求並未如預期中強勁,也使得LED上下游廠商感受到供過於求的壓力。整體而言LED需求成長仍跟不上LED產出速度,因此第1季LED產業ASP下滑幅度約15%左右。

儘管LED應用面廣泛,新興的LED路燈需求,LED NB背光源等,都是未來長期的趨勢,但是LED 在NB以及與照明市場的滲透率仍偏低。LED路燈雖然市場需求龐大,但是短期內仍有散熱以及成本過高等問題需要克服,加上路燈照明的標準仍未明確規範,因此尚有ㄧ段漫長的路要走。