|

|

|

隨著大型多模態模型(LMM)的成熟,AR 眼鏡已從單純的顯示設備進化為 AI 的感官,使互動從螢幕回歸物理現實,從單純的搜尋工具進化為生活助理,填補了 AI 落地場景的空白,企業也從過往硬體規格的比拚,升級到卡位系統生態圈,中國品牌在擴大影響力的同時也正迅速圈地。

不僅引發了百度、阿里等軟體巨頭將其視為雲端算力與數據服務的新載體,也促使小米、聯想等終端品牌透過硬體整合來拓展其生態圈。品牌方正藉由累積用戶的第一視角影像數據與 AI 偏好構築強大護城河,將單純的硬體銷售轉化為佔領用戶長效注意力的核心路徑。

而中國 AI 模型品牌與傳統硬體廠之所以能迅速切入 AR 賽道,得益於新創 AR 品牌所開創的產業供應鏈,隨著關鍵技術的逐步成熟,硬體進入門檻大幅降低,因而能快速推出自有品牌眼鏡,同時硬體廠與模型商的混戰,又進一步加速產品迭代與價格下探。

然而,這門生意的核心吸引力不僅在於 AI 應用的潛在價值與較低的供應鏈切入門檻,更在於 AR 眼鏡具有極高的用戶替換沉默成本。AR 眼鏡通常涉及校正片客製化,一旦用戶配好度數並適應視覺焦距,更換品牌的成本極高。同時用戶一旦對特定空間操作系統或是品牌生態產生依賴,也會大幅提高轉移門檻。

面對互聯網巨頭的降維打擊,新創 AR 硬體公司如 XREAL、Rokid 正在進行戰略轉型,從單純的製造商轉型為方案商或生態營運商。一方面切入與AI高度整合的AR眼鏡,並停止單純的硬體規格競爭,轉而開發空間操作系統或與 AI 廠商進行深度策略合作。另一方面,也持續積累關鍵技術的組裝 Know-how,例如光引擎在高亮度下的散熱平衡、超輕量結構件設計與複雜的光學調校。這些物理層面的工程經驗與技術護城河,是純軟體廠商短期內難以逾越的壁壘。

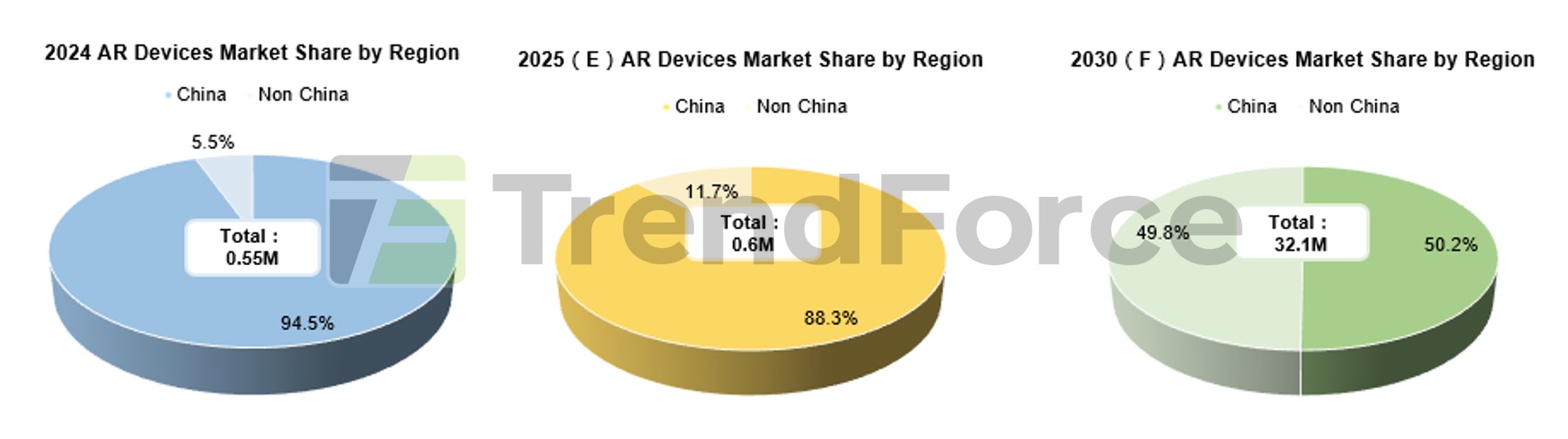

而從更宏觀的角度來看,目前的市場真空期是中國品牌的黃金機會,在 Meta、Google、與 Apple 各品牌的 AR眼鏡大規模進入中國市場前;中國品牌可利用供應鏈紅利以完成規模化防禦,並且擁有更懂微信、抖音、支付寶等本土生態整合的優勢,建立起完整的 AI 應用生態並深耕本土化服務,仍能憑藉深厚的用戶習慣與生態黏性,讓國外巨頭面臨極高的用戶轉移門檻。根據 TrendForce 調研,儘管 2024 年中國廠商在AR眼鏡出貨佔市場比重高達 94.5%,但隨著 Meta 等品牌開始拓張國際市場,2025 年中國廠商在AR眼鏡出貨市場佔有率已下滑至 88.3%。一方面代表全球已開始慢慢關注AR 眼鏡市場,另一方面隨著國際巨頭的 AR 裝置成熟將改變格局,預估到 2030 年中國廠商在AR眼鏡出貨比例將降至 50.2%。

中國區域及非中國區域品牌出貨佔比

文: Emerson / TrendForce

TrendForce 2025 近眼顯示市場趨勢與技術分析

出刊日期: 2025年8月29日

語系: 中文 / 英文

格式: PDF

頁數: 126

|

如果您想要了解更多關於LEDinside的細節,歡迎聯繫: |

||

|

Global Contact: |

ShenZhen: |

|

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

Perry Wang +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

|