|

|

|

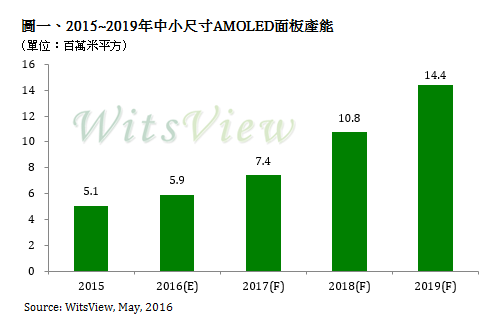

由於蘋果在iPhone系列採用AMOLED面板幾乎已成定局,帶起全球面板廠與手機品牌開始競逐投資中小尺寸AMOLED面板的熱潮。TrendForce旗下光電事業處WitsView最新研究顯示,2016年全球中小尺寸AMOLED面板產能可望達到590萬米平方,較2015年成長約16.5%。預期在各面板廠積極擴充產能下,2019年中小尺寸AMOLED面板產能面積將達到1,440萬米平方,2015~2019年的年複合成長率高達30%。

|

技術門檻高,三星顯示器優勢地位難以撼動

WitsView 資深研究經理范博毓表示,這波熱潮中,於AMOLED面板領域耕耘甚久的三星顯示器無疑是最大受惠者,除自身品牌手機的AMOLED面板採用率逐年攀升 外,中國手機品牌對AMOLED面板的接受度也大幅躍升,帶動三星顯示器整體AMOLED產線的平均稼動率,由去年的75~80%提升至今年的90%以 上,且有望將高漲的稼動率延續至年底。此外,三星顯示器更規劃未來數年持續擴充產能,以瞄準蘋果採用AMOLED面板帶來的龐大需求。

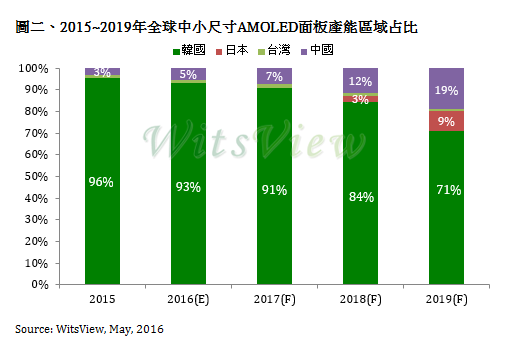

韓廠除三星顯 示器外,樂金顯示器也加緊腳步擴大產能,WitsView預估2016年全球中小尺寸AMOLED面板產能中,韓系面板廠的占比仍獨占鰲頭,達93%。其 他後進面板廠未來如能在設備投資與技術改善找到切入點,進而順利量產AMOLED產品,預估2019年韓系面板廠產能的全球占比將下滑至71%,而中國面 板廠則有機會攀升至19%。此外,可撓式AMOLED面板漸成為各面板廠開發投資的重點,WitsView預估2019年可撓式AMOLED面板將占整體 中小尺寸AMOLED面板產能的61%。

各廠的 AMOLED面板在真正進入量產前仍有數個關鍵問題尚須解決。首先,生產中小尺寸AMOLED面板用的蒸鍍設備僅掌握在少數設備廠商手中,而伴隨三星顯示 器積極的擴產計畫下,其他後進面板廠恐將面臨無法取得足夠蒸鍍設備產能的窘境。此外,生產AMOLED面板的技術難度甚高,其穩定性與良率表現皆需耗費大 量資源進行改善,成為其他面板廠在發展AMOLED面板初期不易跨越的鴻溝。范博毓指出,短期內後進面板廠仍將難以撼動三星顯示器在中小尺寸AMOLED 面板市場中占據的絕對優勢地位。

|