|

|

|

歷經幾輪週期洗禮,中國LED晶片廠商大部分已經逐漸退出,其企業數量從最初的80多家開始銳減。數來數去,目前市場上還剩下的大的晶片廠商也只有七家還有爭雄的實力。且看LEDinside一一盤點。

LED晶片大廠在忙啥?

據TrendForce集邦諮詢旗下光電研究處LEDinside研究,2020年中國LED晶片廠商的LED晶片總營收(只算對外銷售)為115億人民幣。

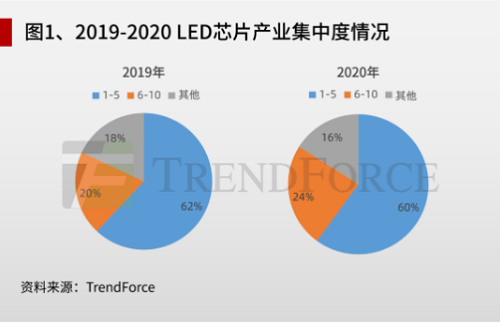

同時,由於部分企業退出市場,LED晶片產業集中度進一步提升,目前中國在產的LED晶片廠商約14家。其中,前三大LED晶片廠商的營收比重高達67%。

排名方面,三安光電、華燦光電、乾照光电位列2020年中國LED晶片廠商營收前三名,聚燦光電、蔚藍鋰芯、兆馳股份為第四到六。

而在這六家企業之外,兆元光電隨著二期專案產能的釋放,也逐漸在LED晶片領域站穩了腳跟。

1.三安光電

三安光電在2020年持續調整產品結構,目前已取得突破性進展。

其中,Mini LED方面,三安光電已與全球多家下游知名客戶開展Mini LED導入TV、顯示器等領域的合作,並且成為三星Mini LED晶片首要供應商;

Micro LED部分,三安半導體與TCL華星成立了Micro LED聯合實驗室;

紅外、紫外、車用、植物照明等細分領域也正逐步起量,銷售金額佔比將逐步提高。

專案進展方面,泉州三安半導體於2020年開始逐步釋放產能;湖北三安於今年4月開始試產,並啟動二期建設;湖南三安一期專案於今年6月投產。

2.華燦光電

華燦光電Mini LED晶片在2019年開始率先實現批量生產與銷售,技術水平處於國內領先地位。其中:

Mini LED COB晶片:率先解決分光和高灰階的顯示問題。

Mini LED RGB晶片:完成新一代產品的開發迭代及導產工作,已獲主流終端顯示客戶的認可及批量出貨。

Mini LED背光晶片:產品覆蓋Pad、筆記本電腦、顯示器、TV、車載全尺寸全系列終端產品;與主流客戶持續開發系統解決方案,部分產品已批量出貨。

Micro LED晶片:小批量出貨應用於多個終端客戶的Micro LED顯示樣機中。

此外,華燦光電高光效照明、背光及顯示屏等高階產品在性能和品質方面表現優異,2020年銷售收入大幅提升。

3.乾照光电

當前,乾照光电整體產能已經得到較大釋放。

紅黃光領域,乾照光电在揚州實施的紅、黃光LED晶片及三結砷化鎵太陽能電池的擴產專案中,高階倒裝晶片、紅外晶片等產品已經批量生產並對外供貨;

藍綠光領域,乾照光电南昌基地專案的產能已經得到滿產釋放,公司全面佈局普通照明產品、高壓產品、燈絲產品、高光效產品、背光產品、倒裝產品、Mini/Micro LED產品,以及顯示屏晶片產品。其中,乾照光电重點佈局了Mini/Micro LED晶片,現已與多家下游客戶和終端應用客戶簽訂了戰略合作協議。

4.聚燦光電

聚燦光電LED晶片的應用領域包括通用照明、顯示背光、醫療美容等,其中針對照明應用領域已推出正裝、倒裝及高壓等多款晶片產品。

Mini LED產品上,聚燦光電已有針對下游公司提供相應的試量產驗證及多款產品的設計開發,預計今年可實現多款產品量產。

Micro LED方面,聚燦光電已推出配合客戶需求的研髮型半成品,但受設備、技術路線、市場應用終端等多方面不確定性因素制約,Micro LED晶片距商用乃至大規模量產,尚需要較長時間。

汽車行業半導體及晶片方面,聚燦光電積極佈局面向高階車用氮化鎵基倒裝LED晶片,並且承擔多項政府科技專案,進展順利。

另外,去年11月,聚燦光電子公司與中科院半導體所聯合研究面向光通信領域的氮化物光電及集成技術,開發高性能高光功率氮化物發光及探測器件等。目前,該工作正在有序推進中。

聚燦宿遷專案也取得進展。7月5日,聚燦光電接受機構調研時表示,聚燦宿遷已完成備案,並取得環評資質,在未來資金充裕的情況下,公司將盡快進行專案管理及營運。

5.蔚藍鋰芯

蔚藍鋰芯於2011年逐步進入LED外延片及晶片製造領域,其LED業務在2021年第一季度實現扭虧為盈。

蔚藍鋰芯的LED晶片業務由淮安澳洋順昌光電主導,產業鏈從襯底切磨拋、PSS、外延片一直延展到LED晶片。

目前,蔚藍鋰芯Mini LED產品已經實現批量出貨,且已推出大尺寸倒裝TV背光產品。

6.兆馳股份

兆馳股份LED晶片業務於2019年末開始投產,2020年上半年產能逐步釋放,但在2020年全年,兆馳股份LED晶片業務營收已上升至中國LED晶片廠商的第六名,實力不容小覷。

據悉,兆馳股份的LED晶片業務主要由兆馳半導體主導,其中,藍綠光晶片專案已於2019年第四季度正式投入營運,而紅黃光專案將於今年年內投產。

產能方面,在兆馳股份5月25日發布的調研報告中指出,公司藍綠光晶片月產能已達50-60萬片四寸片/月,約合2,800萬片兩寸片/年。

7.兆元光電

兆元光電的LED產業基地建設專案是福建省重點專案、福州市重點專案,總投資31.77億元,分兩期進行。

專案一期總投資10億元,已建成10萬片/月外延片和10萬片/月晶片生產線;專案二期總投資21.77億元,於2019年量產,達到設計產能外延片100萬片/月,晶片68萬片/月。

今年1月18日,兆元光電還和中科芯源簽訂戰略合作協議,雙方將在陶瓷熒光片領域展開戰略合作,共同研究陶瓷熒光片技術及適用的LED外延片和晶片,完成不同色溫、厚度的陶瓷熒光片設計、外延生長、晶片鍵合等技術。

在新興領域的佈局上,兆元光電專門成立了福建省微間距LED晶片工程研究中心,主要研究Mini LED和Micro LED。

晶片「變法」的本質:需求

春秋戰國時代,混戰到後來,已經從起初的爭地盤,慢慢轉變為壯大自身、希望成為新一代的頭號老大。

於是,可以看到,變法成為戰國時期的潮流:魏有李悝變法、楚有吳起變法、韓有申不害變法、齊有鄒忌變法、趙有胡服騎射、秦有商鞅變法……各個國家都希望藉此實現改革、進一步提昇實力。

現在,LED晶片發展,也來到變法的關鍵節點。

變法主要有三。

一是擴產。根據TrendForce集邦諮詢分析,2016-2020年期間,LED晶片擴產的區域主要集中在中國,三安光電、華燦光電、乾照光电、聚燦光電、蔚藍鋰芯以及南昌兆馳等擴產主力軍的產能均有所提升。

同時,在激烈的競爭壓力下,中小企業面臨更大的挑戰,晶片產業集中度逐步提升。TrendForce集邦諮詢調查顯示,2019-2020年,前10大LED晶片廠產能比重從2019年的82%上升至2020年的84%。

其中,聚燦光電直言,未來2至3年,公司將保持持續擴產的良好態勢,以謀求更大的規模效益。

乾照光电則在去年11月發佈公告,宣布擬募資不超過15億元,用於投資Mini/Micro、高光效LED晶片研發及製造專案和補充流動資金。該專案建成後將合計新增年產636萬片的Mini LED BLU、Mini LED GB、Micro LED晶片、高光效LED晶片生產能力。

二是調整產品結構。其中,華燦光電於2020年調整產品結構,低階照明晶片產品的營收比重下滑,高光效照明及背光、車用等高階晶片產品營收比重上升;蔚藍鋰芯在2020年年報中指出,公司將繼續調整產品結構及客戶結構,高階產品比例提升至80%以上。

三是圈地新應用。

其中,三安光電正積極提升Mini/Micro LED、車用LED、植物照明LED、紫外/紅外LED等新興應用產品的銷售佔比;

華燦光電於2020年下半年完成15億人民幣定增,除投入到Mini/Micro LED研發製造外,還投向第三代化合物半導體,業務進一步向GaN功率器件延伸,未來下游輻射領域可從消費電子擴展至汽車電子、數據中心等各類應用;

乾照光电積極拓展VCSEL激光、Mini LED、Micro LED、紫外UV LED以及第二代、第三代半導體產業機會;

蔚藍鋰芯繼續以大尺寸倒裝、高壓,以及高光效、背光、Mini LED等高階核心產品為基礎,不斷拓寬產品系列,優化產品結構。

事實上,不管是擴產,還是調整產品結構、圈地新應用,其內在驅動力是一致的:終端需求。

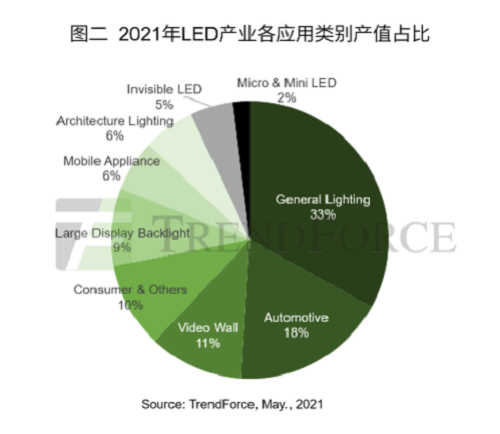

TrendForce集邦諮詢旗下光電研究處LEDinside指出,2021年上半年隨著疫苗問世,長時間受到壓抑的需求力道將觸底反彈,預估今年全球LED市場產值將受到拉升,達165.3億美元,年增8.1%,主要成長動能來自車用LED、Mini LED與Micro LED,以及商用相關顯示屏及不可見光四大領域。

從上文可以看到,LED晶片產能調整的方向,與這一趨勢完全相符。

一個有趣的現象,一個深刻的思考

聊到這裡,講一個有意思的現象:晶片廠降低低功率晶片產能、轉投中大功率晶片的動作,雖是在多重因素權衡下所做的決策,但行業近期漲價的重心,卻又偏偏放在這些相對較為低階的產品身上。

此輪LED晶片產能緊張、價格上漲可追溯到去年下半年。2020年11月,華燦光電調整照明白光晶片的價格,漲幅在6%至8%之間;隨後,乾照光电、聚燦光電和兆馳半導體等企業的白光晶片價格都有一定程度的上調;三安光電部分低階產品的價格也從今年3月開始上調。

其實中低階晶片的漲價是事出有因的。

我們知道,2017年市場需求旺盛,LED晶片廠商加速擴產;2018年產能擴張帶來的反噬開始顯現,晶片價格開始下滑;一直到2020年初期,LED晶片廠都還在因為需求不振而處於水深火熱之中。

為此,晶片廠商選擇調整業務結構、降低中低階產品的產能。現下,終端回溫,中低階晶片供不應求,晶片廠自然希望通過提高晶片價格,來恢復降價期間損失的利潤。

那為何當下晶片廠青睞的Mini/Micro LED、UVC LED、植物照明等領域,卻“漲”聲平平?

一方面,是由於高階領域尚處於市場培育、壯大期,隨著技術的不斷成熟、市場規模的擴大,晶片的成本正處於急速下降的階段;

另一方面,則是因為高階應用領域當下最主要的任務是打開市場,因此,LED晶片廠甚至會在成本允許的情況下主動降價,以期實現快速放量、擴大市場,進而帶來利潤。

再回頭來看中低階晶片吧。

從因擴產而產能過剩、導致降價,到寡頭漸成、終端回溫、價格上揚,前後不過幾年的時間。這讓人忍不住思考,在今天看來前景無限、引得無數廠商競擴產的Mini/Micro LED、UVC LED、植物照明等高階應用領域,幾年後是否能維持今日的風光?

秦國的商鞅變法是戰國時代最顯著的一次改革,秦國也藉此結束分裂割據局面、成功統一天下。

但秦最終只傳承兩代。

那麼,LED晶片廠商今日的變法,能維持多久呢?

市場不會停滯不前,需求不會一成不變,活著,認真活著,認真思考怎麼活得更好,並且活到最後,對於每一個公司,都同等重要——晶片、封裝、終端,都是如此。

大自然的生存法則是永遠殘酷的,我們需要做的,就是在每個變法的節點,認真去抓住那個稍縱即逝的機會。

(文:LEDinside Lynn;首圖來源:pixabay)