|

|

|

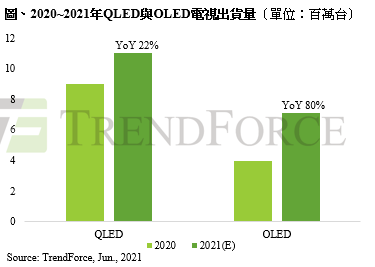

Jun. 29, 2021 ---- 根據TrendForce調查顯示,2021年電視品牌面臨面板價格不斷上漲,以及整機用的相關半導體零組件漲價和缺料的壓力,導致品牌不得不縮減中小尺寸出貨規模,轉戰獲利豐厚的大尺寸和中高階產品,順勢推升今年中高階QLED電視出貨量達1,102萬台,年增22.4%;OLED電視出貨量則達710萬台,年增80%,兩者皆創下新高。

此外,隨著歐美疫苗施打率提升後解封在即,宅經濟帶動的需求恐將放緩,加上面板價格居高不下,品牌為了降低中小尺寸的虧損,便透過放大產品尺寸以及規格升級來確保今年獲利最大化。在戰鬥機種規模縮小的情況下,也連帶影響電視品牌全年出貨表現,因此,TrendForce預估,2021年全球電視出貨量將為2.2億台,年增1.4%。

三星Neo QLED系列助攻,推升今年Mini LED背光電視出貨至300萬台

今年受到中小尺寸產品獲利銳減,電視品牌龍頭三星電子(Samsung Electronics)為彌補中低階機種獲利缺口,故在新舊機種交替之際,除了藉由降低QLED產品售價吸引消費者目光外,也同步推出新系列Neo QLED 8K和搭載UHD的Mini LED背光產品,此舉將QLED電視推向年增17%,出貨量達910萬台的高峰。其中包含150萬台Mini LED背光電視,尺寸則主打65吋和55吋,出貨占比分別達33%、30%;而超大尺寸中的75吋亦有17%。

另外,2020年TCL推出一款整體較為平價的75吋Mini LED背光電視;2021年更將尺寸延伸至65吋,推估今年出貨量將有望達80萬台。除了兩大電視品牌積極推廣,在小米(Xiaomi)及LG電子也欲加入Mini LED背光技術市場的情況下,TrendForce預期,今年Mini LED背光電視出貨量將上看300萬台。

品牌擴大OLED電視產線布局,LG電子、Sony市占合計近八成

目前高階電視市場主要由OLED主打高色飽和度、高對比打造出高畫質效果的畫面來獲取消費者青睞,今年隨著樂金顯示器(LG Display)OLED廣州8.5代線產能擴增,將有助於供應量的提升以及尺寸多元化。此外,OLED面板策略性階段降價大幅收斂與LCD同規格產品的價差,其價格優勢促使品牌在獲利提升的前提下,更願意擴大OLED電視產線的布局,進而再次創下OLED全年出貨紀錄。品牌方面,今年OLED電視出貨冠軍仍是LG電子,市占超過五成;SONY則以兩成市占位居第二,而Panasonic、Sharp等日系品牌,以及創維(Skyworth)、海信(Hisense)、小米等陸系品牌出貨成長可期。

|

|

|

|

|

如果您想要了解更多關於LEDinside的細節,歡迎聯繫: |

||

|

Global Contact: |

ShenZhen: |

|

|

Grace Li +886-2-8978-6488 ext 916 E-mail :Graceli@trendforce.com |

Perry Wang +86-755-82838931 ext.6800 E-mail : Perrywang@trendforce.cn |

|