|

|

|

第三類半導體去年引爆熱門話題,美國、日本、中國拚命想分食這塊大餅,台廠也紛紛投入相關供應鏈,但吸引力到底在哪?對於台廠來說,第三代半導體不只是充滿商機的新藍海,更是成熟技術轉型的新寄託,點燃下一波成長動力的火苗。

隨著 5G 通訊、電動車等新興應用對功率元件效能需求提高,相較於第一類材料「矽」(Si)、「鍺」(Ge)以及第二類「砷化鎵」(GaAs)和「磷化銦」(InP)對於溫度、頻率、功率已達極限,難以應用在更嚴苛環境上,第三類半導體的碳化矽(SiC)及氮化鎵(GaN)在耐高溫、高電流的環境下仍有極佳效能,所以市場將目光轉向第三類半導體。

(Source:shutterstock)

市調機構 TrendForce 預測,2025 年全球功率半導體元件及模組市場規模將達 274 億美元,其中第三類半導體 SiC/GaN 市場占比從 2021 年不到 5%,擴大至 2025 年約 17%。

因為材料特性,SiC 和 GaN 用途不同,目前第三類半導體可分為 3 大應用,但隨著科技持續發展,在應用上將出現更多的想像空間。

除了 5G 射頻、快充,GaN 未來發展重點:新能源汽車和資料中心

GaN 適合高頻、中高壓領域(低於 900V)特性,適合製作射頻元件(GaN RF 射頻),如 Wi-Fi、GPS 定位、衛星通訊甚至是軍用雷達。

雖然 GaN 晶圓代工大廠穩懋投入射頻元件多年,但目前GaN 射頻通訊市場仍由全球前兩大 IDM 廠思佳訊(Skyworks)和 Qorvo 主導。

第二大應用是利用 GaN 中低功率的特性,製作電源轉換器(Power GaN),如 LED 和手機等消費電子領域的快充及整流器,手機品牌商 OPPO、小米、vivo 已經推出好幾代 GaN 快充產品。

值得注意的是,蘋果去年全新 MacBook Pro 快速充電器,首次採用 Power GaN 技術,功率高達140W,意味著百瓦級大功率快充產品進入成長期。

其中,在百瓦級大功率快充產品中,GaN 技術市場滲透率達 62%,主要由 GaN 功率晶片龍頭納微半導體(Navitas)與英諾賽科(Innoscience)供應,其中納微半導體銷售市占率超 7 成,已成功應用於倍思、聯想、小米等廠商旗下產品。

(Source:pixabay)

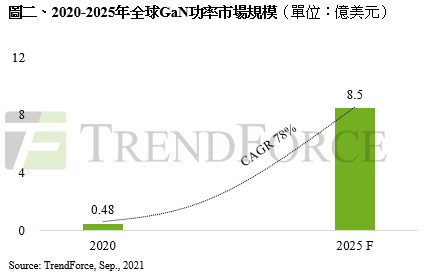

TrendForce 表示,到了 2025 年,GaN 功率元件市場規模將達 8.5 億美元,年複合成長率達 78%。另外,新能源汽車/資料中心也將是 GaN 未來發展重點,前三大應用占比將分別為消費性電子 60%、新能源汽車 20%、通訊及資料中心 15%。

(Source:Trendforce,下同)

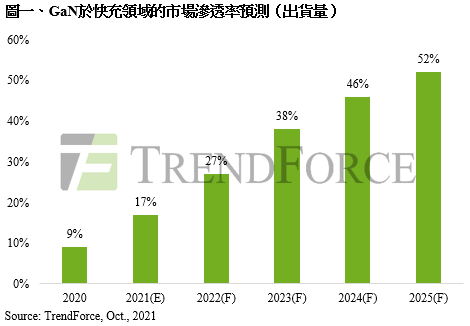

隨著 GaN 功率電晶體價格不斷下降(已逼近約 1 美元),以及技術方案愈趨成熟,TrendForce 預估至 2025 年 GaN 整體快充市場滲透率將達 52%。

特斯拉帶動 SiC 元件商用化,電動車成為核心應用

隨著大功率車充市場興起,由於 SiC 高功率、更高壓(超過 1,200 V)的特性,適合用在特高壓電網、風電、太陽能、儲能及新能源車。

應用部分,特斯拉 2018 年發表平價車款 Model 3,首度在電動車逆變器設計中導入意法半導體(STM)的 SiC 元件,加快 SiC 商用步伐。因為與特斯拉結盟,意法半導體在 2021 年 SiC 功率半導體市場占比獲得第一(43%)。

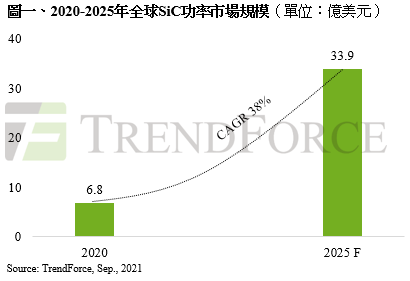

TrendForce 預估,全球 SiC 功率元件市場規模 2025 年將成長至 33.9 億美元,年複合成長率(CAGR)達 38%。前三大應用占比將分別為新能源車 61%、太陽能發電及儲能 13%、充電樁 9%,其中新能源車產業又以車載逆變器、車載充電器(OBC)、轉換器元件(DC-DC)為應用大宗。

隨著電動車成為 SiC 應用核心,對延長續航里程、縮短充電時間的需求越發明顯。目前電動車的電池動力系統為 200V-450V,隨著電動車市場滲透率提高,有機會朝著 800V方向邁進,預計 2025 年全球電動車市場對 6 吋 SiC 晶圓需求可達 169 萬片。

(本文由 科技新報 授權轉載)